Auch für die CS Schweiz ist das Ende unausweichlich

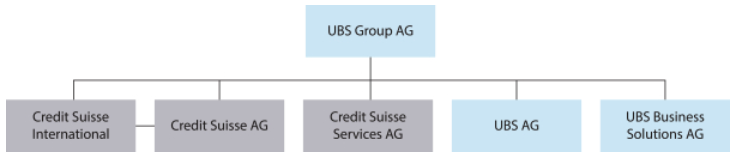

Am Montag darf CEO Sergio Ermotti endlich die Bremsen lösen. Mit der Dekotierung der Aktie der Credit Suisse (CS) ist die Übernahme der Grossbank durch «seine» UBS vollzogen. Künftig gibt es nur noch einen Konzern – die UBS Gruppe (siehe Grafik unten).

Die UBS kann bei der CS endlich aktiv werden

Mit der Eingliederung ist die drückende Phase des Abwartens auf beiden Seiten des Zusammenschlusses zu Ende. Aufgrund der regulatorischen Vorschriften durfte die UBS-Führung «drüben» bei der CS bislang nur sehr begrenzt aktiv werden. Nun kann sie direkt wechselwillige CS-Mitarbeitende und -Kunden zum Bleiben überreden und mit den Integrations- und Abbauarbeiten beginnen. So will die kombinierte Bank bis zum Ende der CS-Integration Ende 2027 rund 8 Milliarden Dollar an Kosten sparen, davon 6 Milliarden Dollar beim Personal.

Das Tempo der Integrationsschritte werde hoch bleiben, betonte der UBS-Chef vergangenen Woche an einer Konferenz. «Wir müssen schnell sein in der Umsetzung, für Analysen haben wir nur begrenzt Zeit.» Am selben Anlass liess er auch durchblicken, wie bei der neuen Megabank die Kräfte verteilt sind: nämlich einseitig bei der UBS. Entgegen früheren Versprechungen hat Ermotti in der neuen Geschäftsleitung fast ausschliesslich UBS-Kräfte installiert. Dies mit dem Argument, dass er in dieser Phase keine Experimente im Management riskieren könne.

Ebenfalls sagte der 63-jährige Top-Banker am Event nochmals deutlich: «Dies ist eine Übernahme, und keine Fusion.»

(Grafik: UBS / SEC-Filings)

Weiterhin alle Optionen prüfen

Während von Anfang an klar war, dass die Marke Credit Suisse im Ausland verschwindet, hatten sich in der Schweiz so manche, auch Parlamentarier in Bern, Hoffnung auf ein Fortbestehen der Bank im Heimmarkt gemacht. Wie Recherchen von finews.ch zeigen, sind die Chancen dazu markant geschwunden.

Offiziell lautet bei der Käuferin zwar weiterhin die Losung, im Schweizer Geschäft würden für die CS sämtliche Optionen geprüft. Gleichzeitig erklärte der UBS-Chef jedoch, die Integration der CS Schweiz sei das Basisszenario für die Übernahme. Und: in der Schweiz brauche es keine zwei Grossbanken, damit der Wettbewerb funktioniere.

Spin-off doch keine Patentlösung

Für das Fortbestehen der CS in ihrem Heimmarkt, wo das Institut auf eine 166-jährigen Tradition zurückblickt, ist das insgesamt kein gutes Omen. Kommt hinzu, dass die Patentlösung mit dem Spin-off der bisherigen CS-Sparte Swiss Bank ziemlich viel an Glanz verloren hat. In der Theorie wäre damit ein Grossteil der Arbeitsplätze der übernommenen Bank in der Schweiz erhalten geblieben, die wettbewerbsrechtlichen Aspekte einer neuen Megabank hätten sich nicht gestellt, und die UBS hätte bei einem Verkauf der CS Schweiz an die Börse 10 Milliarden Franken gelöst, mindestens.

Doch in der Praxis hat sich die UBS darauf festgelegt, das internationale Geschäft der CS entweder zu integrieren oder abzuwickeln. Ob Investmentbanking, Vermögensverwaltung oder Firmenkundengeschäft: eine eigenständige CS in der Schweiz stünde in der Folge ohne ihre interationalen Verbindungen da. Sie würde in der Folge viel von ihrer Anziehungskraft einbüssen. Im Grunde entstünde damit eine weitere Inland-Grossbank im Sinne einer Zürcher Kantonalbank (ZKB).

Darauf dürfte in der Schweiz niemand gewartet haben, am wenigstens wohl die echte ZKB.

Bewilligt ist bewilligt

Bleibt die Frage, ob via Wettbewerbsrecht ein wenigstens mittelfristiges Überleben der CS Schweiz erzwungen werden könnte. finews.ch hat in diesem Zusammenhang das Vorgehen analysiert, welche die Wettbewerbskommission (Weko) dem Detailhandels-Riesen Migros bei der Übernahme des Discounters Denner im Jahr 2007 verordnet hatte.

Doch die Weichen sind am 19. März anlässlich der CS-Übernahme von Bund und Behörden anders gestellt worden: Der Gläubigerschutz wurde höher gewichtet als das Wettbewerbsrecht. «Aufgrund der akzentuierten Notlage beurteilten die Behörden den Zusammenschluss mit der UBS als die zielführende Lösung, um die Bankgläubiger, die Schweizer Volkswirtschaft sowie das schweizerische Finanzsystem zu schützen und der Vertrauenskrise zu begegnen», rekapituliert ein Finma-Sprecher die Erwägungen von damals.

Mit dieser Argumentation bewilligte die Finma den Zusammenschluss bereits am 19. März vorzeitig.

Rückzieher würde Zusammenschluss gefährden

Auch wenn das vielen Beobachtern erst allmählich dämmert: Damit ist die Transaktion geritzt. Die Finma steht zwar mit der Weko in Kontakt und wird die kartellrechtlichen Gesichtspunkte prüfen. Weiterhin ist sie selber aber zuständig, das Kartellgesetz im Fall UBS-CS anzuwenden. Dass die Behörde nach bereits bewilligtem Zusammenschluss die Integration teilweise rückgängig macht, würde wohl einen groben Verstoss gegen das mit der UBS getroffene Abkommen darstellen und das ganze Projekt gefährden.

Zudem hat die Finma bereits bewiesen, dass sie sehr weit zu gehen bereit ist, um das Gelingen der CS-Übernahme zu sichern. Zu denken ist an den von der Behörde verordneten Abschreiber von CS-Pflichtwandelanleihen, welcher der Finma bereits Hunderte Klagen eingebrockt hat. Entgegengekommen ist sie der UBS auch, indem sie der kombinierten Megabank bis Ende 2029 Zeit gibt, um sämtlichen neuen Eigenmittel-Anforderungen zu genügen.

Wie entscheiden die Kunden?

Vor diesem Hintergrund hat UBS-Chef Ermotti freie Hand, um die Filetstücke der CS in der Schweiz – das Firmenkunden- und Pensionskassengeschäft, das Private Banking, aber nicht die Filialen und die rückwärtigen Dienste – zur UBS zu ziehen. Das einzige, was dem Konzernchef dabei Sorgen machen muss, ist das Verhalten der Kundschaft.

«Es ist anzunehmen, dass manche CS-Kunden Überlegungen zur Risikokonzentration anstellen», sagte Ermotti vergangene Woche. Will heissen: wer vorher seine Vermögen bei der UBS und der CS hatte, sieht sie nun bei einer Bank konzentriert. Die UBS werde jedoch alles tun, um die Kunden «happy» zu machen, stellte der CEO in Aussicht.

Das Ende, das sich für die CS auch in der Schweiz mit dem kommenden Montag immer deutlicher abzeichnet, dürfte nicht so glücklich sein.