Die Zeitreise im Asset Management geht weiter

Während die Wirtschaft in den 1950er- und 1960er-Jahren boomte, erlebten die folgenden zwei Jahrzehnte mehrere Zeitperioden, in denen die Inflation simultan mit der Arbeitslosigkeit stieg. Gleichzeitig entwickelte sich die Finanzindustrie und insbesondere das Asset Management weiter und expandierte ins Ausland.

Vor 1971 hatte die jährliche Inflationsrate in den USA noch nie die 1,6-Prozent-Marke überschritten. Ein grosses Ereignis in der zweiten Hälfte der 1970er-Jahre änderte die Situation jedoch. Beeinflusst durch den Ölpreisschock von 1973 verlangsamte sich plötzlich das Wirtschaftswachstum in fast allen Teilen der Welt.

Hohe Arbeitslosigkeit

Dieser Trend hielt bis weit in die erste Hälfte der 1980er-Jahre an. Bis 1974 stieg die jährliche Inflationsrate in den Vereinigten Staaten noch weiter an und lag schliesslich bei über 10 Prozent. Darüber hinaus lag die jährliche Inflationsrate in den Jahren 1979, 1980 und 1981 wiederholt bei einem ähnlich hohen Prozentsatz.

Diese Tatsache wirkte sich auch auf den Arbeitsmarkt aus. Immer mehr Menschen verloren ihre Anstellung, die Arbeitslosenquote in den USA betrug im Jahr 1982 rund 10 Prozent.

(Der Hauptsitz von T. Rowe Price in Baltimore, aufgenommen 1986)

Neue Märkte entdecken

«Während es heute schwer vorstellbar ist, empfanden US-Kunden in den frühen 1980er-Jahren, Investitionen im Ausland als eine hochriskante und ungewöhnliche, wenn nicht sogar völlig gefährliche Idee. Dennoch war uns klar, dass die Vorteile überwogen», erklärt David Testa, ehemaliger Vizepräsident bei T. Rowe Price.

In den 1970er-Jahren beschloss T. Rowe Price, sein Geschäft im Ausland auszubauen. Im Jahr 1970, bevor die Inflationsrate um 10 Prozent steigen würde, sah T.-Rowe-Price-Gründer Thomas Rowe Price in einem Interview mit der «Baltimore Sun» voraus, dass nach seiner Sicht «die beschleunigte Inflation das grösste Problem sowohl der Nation als auch des Investors in den 1970er Jahren sein wird».

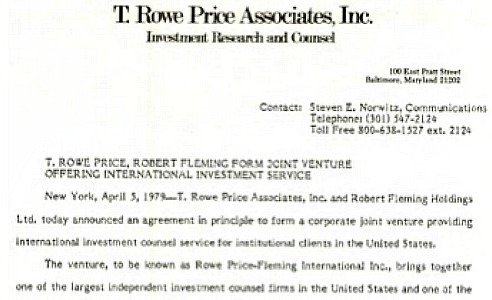

Joint-Venture in London

Im Jahr 1979 wurde T. Rowe Price international und gründete ein Joint-Venture mit der britischen Bank Robert Fleming Holdings. Das Gemeinschaftsunternehmen erhielt den Namen Rowe Price-Fleming International.

David Testa bemerkte im selben Jahr: «Wir erwarten, dass internationale Investitionen in den nächsten Jahren zu einem wichtigen Markt werden.» Zu dieser Zeit hatte T. Rowe Price etwa «6 Milliarden Dollar AuM», so in einem historischen Dokument, das aus dem Archiv von T. Rowe Price stammt.

(T. Rowe Price gründet ein Joint Venture mit Robert Fleming Holdings Ltd.)

Während die Zahl der Mitarbeiter von 160 in den 1970er-Jahren auf über 1'000 Ende der 1980er-Jahre stieg, war das Londoner Team so klein wie ein «Goldfischglas» – dieser Begriff hat seinen Ursprung auf den gläsernen Bereich, in dem die Angestellten arbeiteten. Dennoch seien sie sehr erfahren gewesen, erklärt Emily Davidson, Archivarin und Brand-Asset-Managerin bei T. Rowe Price.

Der Schwerpunkt des Teams lag auf der internationalen Analyse, der Pflege guter Kundenbeziehungen und der globalen Zusammenarbeit mit anderen Büros. Davidson weiter: «Viele der Mitarbeiter des Joint-Ventures waren jahrzehntelang bei T. Rowe Price, einige sind heute noch bei der Firma.»

Mehr und mehr Konkurrenten

Andere Asset Manager teilten David Testas Ansicht über internationale Investitionen und expandierten etwas früher als T. Rowe Price. So gründete J.P. Morgan 1970 ein Joint-Venture in Asien. HSBC begann 1973 mit dem Asset Management in Hongkong, Singapur, Sydney, Tokio und LondonundHongkong, Singapur, Sydney, Tokio und London.

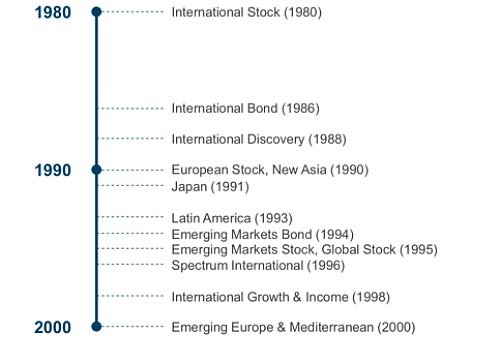

David Testa zu dieser Zeit: «Während viele frühe Wettbewerber den Joint-Venture-Ansatz ausprobiert haben, war Rowe Price-Fleming der einzige, der einen sinnvollen und nachhaltigen Erfolg erzielte.» Auf diese Weise entwickelte der in Baltimore ansässige Asset Manager in seinem Londoner Büro eine Reihe von Fonds. Unter ihnen waren der «International Bond» oder der «International Discovery».

(Während des Joint-Ventures mit der Robert Fleming Holding entstanden mehrere neuartige Fonds)

Wichtige politische Veränderungen

Die anschliessenden 1980er-Jahre waren ein Jahrzehnt voller Veränderungen. Der Beginn war vom Kalten Krieg geprägt. Am 4. Januar kündigte Präsident Jimmy Carter das Embargo für den Verkauf von Getreide und Spitzentechnologie an die Sowjetunion an. Das Embargo war eine Reaktion auf die Invasion der Sowjetunion in Afghanistan.

Ein Jahr später trat Präsident Ronald Reagan sein Amt an und vollzog eine der grössten Steuersenkungen in der Geschichte der USA – als Teil der sogenannten «Reagan-Revolution». Dadurch sanken die Steuern in den nächsten fünf Jahren um mehr als 750 Milliarden Dollar.

Zusätzliches Potenzial in neuen Märkten

Für Asset Manager ergab sich aus diesem politischen Schritt zukünftiges Potenzial, Kunden in den USA zu finden und das Geschäft im Inland weiter auszubauen als auch weitere Tochtergesellschaften im Ausland zu gründen. Länder in Afrika und Südamerika, die unter den Krisen Ende der 1970er-Jahre und Anfang der 1980er-Jahre wirtschaftlich gelitten hatten, begannen sich zu erholen.

Die Wirtschaft der grossen asiatischen Staaten, die sich in dieser Zeit grösstenteils widerstandsfähig gezeigt hatten, wuchs wieder stärker. Beide Regionen der Welt boten den Asset Managern neue Perspektiven. Ausserdem fiel 1989 die Mauer, die Ost- und Westdeutschland getrennt hatte. Dies eröffnete nicht nur für Deutschland selbst, sondern auch für viele andere Nationen eine Reihe von wirtschaftlichen Möglichkeiten. Es entstand ein Markt, der viele Anleger noch mehr Gewinne bringen würde als je zuvor.

- In den kommenden Jahren weiteten T. Rowe Price und andere Unternehmen ihre Geschäfte deshalb weiter aus. In Teil 4 dieser Serie können die Leserinnen und Leser von finews.ch erfahren, wie sich die Asset-Management-Branche in den 1990er- und in den 2000er-Jahren entwickelte.

This material is being furnished for general informational purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, and prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested. The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction. Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources' accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date noted on the material and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price. The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request. It is not intended for distribution to retail investors in any jurisdiction. Switzerland - Issued in Switzerland by T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 6th Floor, 8001 Zurich, Switzerland. For Qualified Investors only. © 2019 T Rowe Price. All rights reserved. T. ROWE PRICE, INVEST WITH CONFIDENCE and the Bighorn Sheep design are, collectively and/or apart, trademarks or registered trademarks of T. Rowe Price Group, Inc.