Georg von Wyss: «Mache weiter, weil ich die schlechten Jahre ausbügeln will»

Der Anlagestil Value-Investing – das Aufspüren unterbewerteter Unternehmen in der Hoffnung, dass der Aktienmarkt später sein Irrtum erkennt und korrigieren wird und sich dadurch Gewinn realisieren lässt – ist in den vergangenen Jahren fast schon in Vergessenheit geraten. Andere Strategien, insbesondere mit Fokus auf Wachstumswerte (Growth), aber auch auch auf Momentum und Themen, lieferten deutlich bessere Erträge, Stichwort Aufstieg der US-Technologiewerte bzw. der Magnificent 7 (Mag 7).

Seit bald 30 Jahren dem Anlagestil Value treu geblieben ist Georg von Wyss. Ende 1997 gründete er mit Thomas Braun und Erich Müller (die sich beide in der Zwischenzeit zurückgezogen haben) den unabhängigen Vermögensverwalter BWM Value Investing in Wilen bei Wollerau. In den beiden Gefässen Classic Value Equity Fund und Classic Global Equity Fund verwaltet BWM derzeit 370 Millionen Franken. Vor gut zwei Jahren, als von Wyss das letzte Mal mit finews sprach, waren es noch 440 Millionen. Im Gespräch wird gleich klar, dass der Value-Veteran, der als Partner in einem sechsköpfigen Team als Portfoliomanager wirkt, von der Überlegenheit des Ansatzes weiterhin überzeugt ist.

Herr von Wyss, bevor wir darauf zu sprechen kommen, was in den letzten zehn Jahren schief gelaufen ist: Was ist eigentlich die Essenz des Value-Ansatzes?

Im Zentrum steht die Schätzung der künftigen Cashflows, also des Barwerts der künftigen Erträge, die ein Unternehmen erwirtschaften wird. Dazu werden die üblichen Bewertungskennzahlen herangezogen. Es geht also darum, den inneren Wert eines Unternehmens zu ermitteln, also quasi den Betrag, den Sie und ich heute bezahlen würden, um ein Unternehmen zu übernehmen. Dann können wir beurteilen, ob ein Unternehmen von der Börse unterbewertet wird. Es ist für Fachleute recht einfach, den inneren Wert zu berechnen, aber mitunter braucht es viel Geduld, bis sich die Unterbewertung ausgleicht und man seinen Gewinn realisieren kann.

Beispielsweise in den letzten zehn Jahren, in denen die von den US-Technologiewerten getriebene anhaltend gute Performance von Wachstumsaktien den Value-Ansatz klar geschlagen hat. Haben Sie nicht einfach auf das falsche Pferd gesetzt?

Wir wetten nicht auf Pferde, wir investieren in unterbewertete Aktien. Wir sind seit 1997 im Geschäft und haben den Markt geschlagen. Langfristig schlägt Value andere Stile, das ist auch wissenschaftlich belegt, seit den Untersuchungen von Eugene Fama und Kenneth French. Die Börse ist nicht jederzeit effizient, man kann verborgene Perlen finden. Aber es stimmt: Wir haben gerade eine aussergewöhnlich lange Phase hinter uns, die für Value-Investoren brutal war. Statt zu korrigieren, verstärkten sich die Unterbewertungen noch.

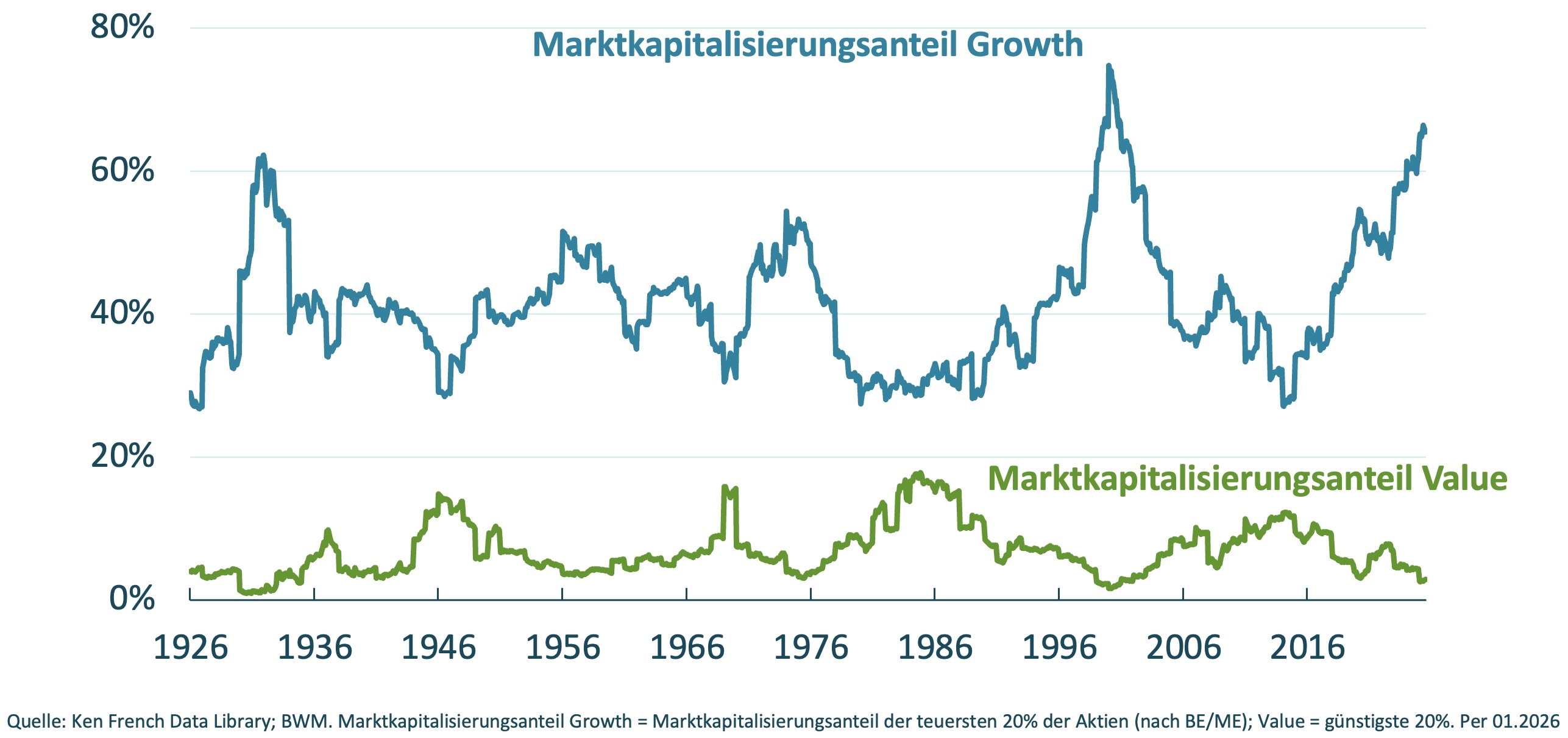

Ungewöhnlich anhaltende Outperformance von Growth gegenüber Value seit zehn Jahren. (Grafik: BWM)

Wie haben Ihre Kunden auf die anhaltende Underperformance reagiert?

Unsere Kunden sind oft Vermögensverwalter, die stilmässig diversifizieren wollen und auf eine Überrendite hoffen. Sie waren natürlich nicht erfreut, und wir haben leider einige davon verloren. Ein harter Kern ist aber aus Überzeugung weiterhin dabei, und wir sind nach wie vor im Geschäft. Die Value-Szene ist in den letzten Jahren in der Schweiz und international markant geschrumpft; aktives Management kostet und wenn dann auch noch die Performance nicht stimmt… Zudem haben viele jüngere Investoren heute gar keine Erinnerung mehr an die Zeiten, in den Value-Investing höhere Erträge als andere Ansätze geliefert hat.

«Viele jüngere Investoren heute gar keine Erinnerung mehr an die Zeiten, in den Value-Investing höhere Erträge geliefert hat.»

Dazu kommen Trends wie Private Markets und passives Investieren.

Jeder, der in Private Markets investieren will, soll das tun, aber wir bleiben beim Value-Investing. Und wie alle aktiven Manager spüren wir den Sog hin zu passiven Anlagen.

Warum bleiben Sie Value trotz alledem weiterhin treu?

Weil wir vom Konzept überzeugt sind. Die Voraussetzungen nach der langen Underperformance sind günstig, wenn man an die Theorie der Mean Reversion glaubt. Die Unterbewertungen sind extrem ausgeprägt, das Kurs-Gewinn-Verhältnis teilweise absurd tief. Die Differenz zwischen günstigen und teuren Unternehmen ist gigantisch. Die Auswahl an unterbewerteten Unternehmen vor allem in Europa ist gross. Dies alles spricht dafür, dass heute ein guter Einstiegszeitpunkt ist.

Auffällig hohe Konzentration in Growth-Aktien in der historischen Betrachtung. (Grafik: BWM)

Ist es richtig, dass sich Ihre Arbeit in den letzten 30 Jahren im Kern nicht verändert hat?

Das ist so. Wir füllen für jedes Unternehmen, das wir im Fonds haben oder haben möchten, immer noch das gleiche Excel-Sheet mit den relevanten Kennzahlen aus, wenn auch mit sanften Anpassungen. Die Kernaufgabe hat sich nicht verändert. Um die Ertragsaussichten eines Unternehmens abzuschätzen, studieren wir Geschäftsberichte, besuchen Investorenkonferenzen, verfolgen die Unternehmensnachrichten, sprechen mit dem Management, Konkurrenten und ehemaligen Mitarbeitern. In unsere Einschätzung fliessen viele qualitative Faktoren ein, z.B. die Qualität der Geschäftsführung. Wir müssen gute Gründe haben, um vom Marktkonsens abzuweichen. Wenn wir im Nachhinein betrachtet falsch gelegen sind, dann nicht aufgrund der historischen Daten, sondern weil ein externer Schock wie Trumps Zollpolitik oder ein Managementfehler dazwischengefunkt hat.

Haben Sie denn als doch eher kleiner Fisch überhaupt direkten Zugang zum Management Ihrer Unternehmen?

Ja, in der Regel schon, weil wir langjährige Anleger sind. Die Unternehmen schätzen es auch, dass wir uns auf Gespräche gut vorbereiten und einen spezifischen Fragenkatalog mitbringen. Sie freuen sich auf den Austausch, denn bei üblichen Präsentationen müssen die Finanzchefs immer und immer wieder die gleichen Standardfolien herunterleiern. Aber klar, der Chef von Microsoft hätte wohl keine Zeit für uns.

Was nicht so schlimm ist, da Sie mehrheitlich Aktien kleinerer, nicht besonders bekannter Unternehmen in Ihren Fonds halten.

Genau. Wir konzentrieren uns geografisch auf Europa und die USA, weil wir dort die Kulturen am besten kennen. In der Regel kaufen wir nicht mehr als 4 Prozent eines Unternehmens, der Free Float sollte mindestens 500 Millionen Franken erreichen. Bei den grossen Blue Chips wie Roche, Nestlé oder Novartis würden wir nur zuschlagen, wenn sie «dreckbillig» wären – wie bei allen anderen Aktien auch.

In Europa ist die Unterbewertung der Value-Aktien besonders ausgeprägt. (Grafik: BWM)

Aber in beiden Fonds findet sich doch eine Position des grössten Schweizer Uhrenkonzerns.

Viele andere Portfoliomanager fassen Swatch nicht an, was aus unserer Sicht Opportunitäten eröffnet. Aber wir haben nicht wie viele andere Schweizer Anleger einen Home Bias, sondern investieren dort, wo wir die grössten Unterbewertungen ausmachen. Zurzeit sind wir zu 90 Prozent in Unternehmen aus Europa ohne die Schweiz engagiert.

«Viele andere Portfoliomanager fassen Swatch nicht an, was aus unserer Sicht Opportunitäten eröffnet.»

Können Sie auch Short-Positionen in überbewerteten Unternehmen eingehen?

Das würden wir fallweise gerne machen, besonders wenn wir in der gleichen Branche unter- und überbewertete Unternehmen identifizieren. Unsere Fonds sind aber UCITS-konform, und deshalb ist das nicht möglich. Früher machten wir auch Arbitragegeschäfte, doch mit der vielen Regulierung und Compliance ist das leider passé.

Wie verändert künstliche Intelligenz (KI) den Aktienmarkt? Wird er effizienter?

Natürlich ist der Markt seit Benjamin Graham, dem Vater der fundamentalen Aktienanalyse und Mentor von Warren Buffett, effizienter geworden. Den grössten Beitrag dazu hat wohl Junk-Bond-König Michael Milken in den 1990er-Jahren geleistet, weil danach das zuvor oft in Unternehmen schlummernde Kapital besser eingesetzt und genutzt wurde. KI liefert auf Anlagefragen durchschnittliche Antworten, trägt also nicht zu einem besseren Funktionieren des Marktes bei. Im Gegenteil: Sollten viele Akteure KI dafür einsetzen, wird die Effizienz abnehmen, was ich toll fände, weil es dann noch mehr Fehlbewertungen gäbe.

«Irgendwann wird auch das Angebot an Hyperscaler-Rechenzentren – gekühlten Warenhäusern mit Computern – gross genug sein.»

Und KI als Anlagethema?

Derzeit springen alle auf den Momentum-Investing-Zug auf. Die Mag 7 ex Tesla erwirtschaften aktuell unglaubliche Gewinne, aber wird das ewig so weiterlaufen? Wird die Nachfrage nach Chips von Nvidia unendlich steigen? Ich sehe, dass sich die KI-Modelle rasch weiterentwickeln und es keinen klaren Favoriten gibt. Und für einen Nutzer sind die Hürden für einen Wechsel klein. Die Hyperscaler investieren riesige Summen in neue Rechenzentren samt entsprechender Infrastruktur, aber irgendwann wird das Angebot an solchen gekühlten Warenhäusern mit Computern gross genug sein.

Sie sind schon bald 30 Jahre im Geschäft. Was treibt Sie eigentlich an, immer noch weiterzumachen?

Es macht zum einen einfach Spass, weil unsere Tätigkeit spannend ist. Und zum anderen spielt der persönliche Ehrgeiz mit: Ich möchte die schlechten Jahre «ausbügeln» und den guten langfristigen Track Record unserer Fonds aufbessern. Aber meine Person ist letztlich nicht so wichtig, meine Kollegen teilen die gleiche Philosophie und wirken ebenfalls schon jahrzehntelang.