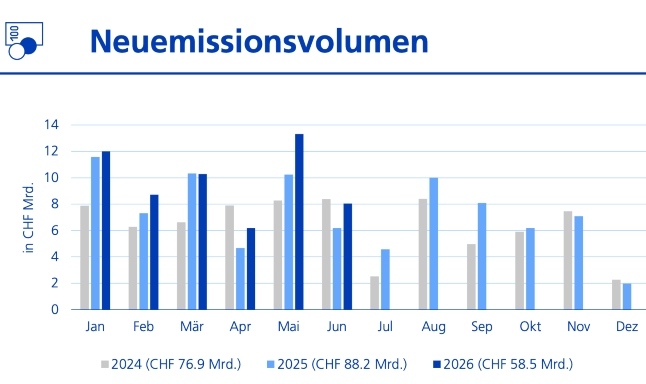

Primärmarkt im Juni: Pharma statt Hyperscalers

Es geht auch ohne Hyperscalers. Im Mai hatte noch die Megatransaktion von Amazon das Emissionsvolumen am Schweizer Kapitalmarkt nach oben getrieben (und sogar das Ergebnis im traditionell stärksten Monat Januar pulverisiert). Im Juni wurde zwar der Mai-Wert nicht mehr erreicht, aber im Vergleich zum Vorjahresmonat resultiert gemäss Statistik der Zürcher Kantonalbank (ZKB) mit 8 Milliarden ein markantes Plus von 30 Prozent (ohne Anleihen der Eidgenossenschaft).

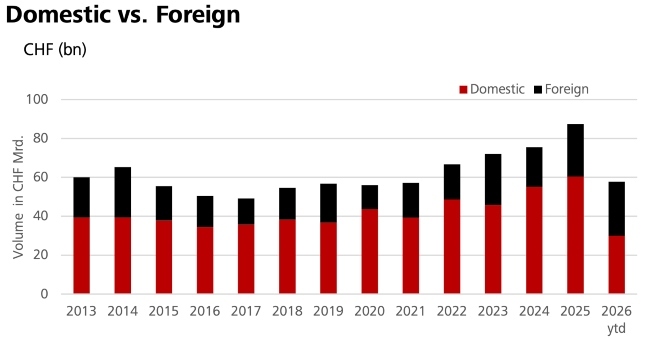

Die ZKB kommt damit für das erste Halbjahr 2026 auf ein Total von 58,6 Milliarden Franken, eine Zunahme von 16 Prozent zum Vorjahr. Auch Raiffeisen Schweiz hat gerechnet: Gemäss dieser Zählung haben inländische Schuldner im ersten Semester Obligationen im Nominalwert von 30 Milliarden Franken begeben. Davon entfallen über ein Drittel (11,8 Milliarden) auf Schweizer Pfandbriefe, die bekanntlich nur von der Pfandbriefzentrale und der Pfandbriefbank emittiert werden dürfen.

Ausländische und inländische Emittenten halten sich fast die Waage. (Grafik: Raiffeisen Schweiz)

Die ausländischen Schuldner konnten fast mithalten, ihr aggregiertes Emissionsvolumen in den ersten sechs Monaten beträgt gemäss Raiffeisen 28,1 Milliarden Franken.

Doch zurück zum Geschehen im Juni: Im Inlandsegment waren, wie fast jeden Monat, die Pfandbriefbank und die -zentrale aktiv, mit je zwei Neuemissionen und zwei Aufstockungen. Ebenfalls praktisch immer dabei sind Vertreter aus dem Kantonalbankensektor; diesmal die Glarner (mit einer nachrangigen T2-Anleihe), die Aargauer (mit einem Green Bond) und die Waadtländer. Aus dem öffentlich-rechtlichen Sektor stammten Transports Publics Genevois (TPG, im Besitz des Kantons), die krypto-affine Stadt Lugano (im Digital-Bond-Format) sowie die Stadt Genf.

Industrieunternehmen und Immobiliengesellschaften

Doch den Stempel drückten dem Juni die Schweizer Unternehmen auf. Stadler Rail, Sulzer, Kühne + Nagel sowie Ferring Holding (Pharma) lancierten alle Doppeltranchen. Apropos Stadler Rail: Der Rollmaterialhersteller hat seit Mitte Juni auch ein Rating der ZKB (BBB–, stabiler Ausblick).

Die Immobiliengesellschaften liessen sich ebenfalls nicht zweimal bitten: PSP Swiss Property, Swiss Prime Site Finance, Zug Estates Holding und Allreal Holding entschieden sich unisono für Green Bonds. Die Ehre der Financials (ohne Kantonalbanken) rettete Crédit Agricole next bank (Suisse) mit einem grünen Covered Bond.

2026: Ein vielversprechender Jahrgang. (Grafik: ZKB)

Drei prominente Corporates waren auch im Auslandsegment zugegen, darunter ein Debütant: Das dänische Pharmaunternehmen Novo Nordisk feierte gleich mit vier Tranchen über 1,1 Milliarden Franken den Einstand, l'Oréal kam im Doppelpack und Würth Finance im Solo. Unter den Financials figurierte erneut Crédit Agricole (T2). Auch Commonwealth Bank of Australia (mit zwei Covered Bonds), Banco Itau Chile (New York Branch) und Barclays (Doppel) beehrten den Schweizer Markt.

Staatsnahe Financials waren NRW.Bank (Aufstockung eines Social Bonds), Nederlandse Waterschapsbank (ebenfalls mit einem Social Bond), Municipality Finance (Green Bond), die Landesbank Hessen-Thüringen und die Caisse Française Financement (Green Bond). Der einige Supranational blieb Africa Finance Corporation mit einem Digital Bond. Aroundtown hielt die Fahne des Immobiliensegments hoch.

Erfahrungsgemäss dürfte sich der «Produktionsrhythmus» im Ferienmonat Juli deutlich verlangsamen.

Warum auch ein liquider Handel zentral ist

Nicht alle, aber viele Anleger erwerben Franken-Obligationen bei der Emission und halten sie bis zum Verfall. Doch auch der Handel am Sekundärmarkt erfüllt eine wichtige Funktion für eine effiziente Kapitalallokation. Ein liquider Handel ermöglicht es Investoren zum einen, Positionen mit tiefen Transaktionskosten umzuschichten oder anderweitig den eigenen Wünschen anzupassen. Zum anderen liefert der Handel viele wertvolle Informationen, die als öffentliches Gut betrachtet werden können. Am wichtigsten sind natürlich die Marktpreise, da sie für die Bewertung der meisten Obligationenportefeuilles verwendet werden.

Im Juni betrug der Umsatz an Frankenobligationen an der SIX Swiss Exchange 11,9 Milliarden, ein Plus von 6,1 bzw. 13,5 Prozent zum Vormonat respektive Vorjahresmonat. Im ersten Semester dieses Jahres wurden an der SIX Obligationen über 71,2 Milliarden Franken gehandelt, 6,3 Prozent mehr als im ersten Halbjahr 2025.

Bondholder-Anlass ohne «Swiss Rating Guide»

Bereits im Monat Juli, nämlich am Donnerstag, ist der jährliche Bondholder-Anlass der ZKB über die Bühne gegangen, statt wie gewohnt im Baur au Lac diesmal im Hotel Widder. Neu ist auch, dass der frische «Swiss Rating Guide» (die Flaggschiffpublikation des Credit Research der Staatsbank), der bisher an dieser Veranstaltung lanciert wurde, erst im September erscheinen soll.

Und wenn es schon um Voranzeigen geht. Nächste Woche wird finews die Entwicklung der Marktanteile der Emissionsbanken und damit die League Table unter die Lupe nehmen.