Zinsentwicklung bei Festhypotheken weist nach oben

Festhypotheken dürften in den kommenden Monaten kaum günstiger werden. Das ist das Fazit der Comparis-Hypothekarzinsprognose im Juni.

Als Gründe werden steigende langfristige Kapitalmarktzinsen, hohe Staatsverschuldung und geopolitische Risiken ausgemacht. Daran ändere auch die in der Schweiz weiter moderate Inflation und die weiter lockeren Geldpolitik der Schweizerischen Nationalbank (SNB) nichts. Im Mai lag die Inflationsrate in der Schweiz bei plus 0,6 Prozent gegenüber dem Vorjahresmonat.

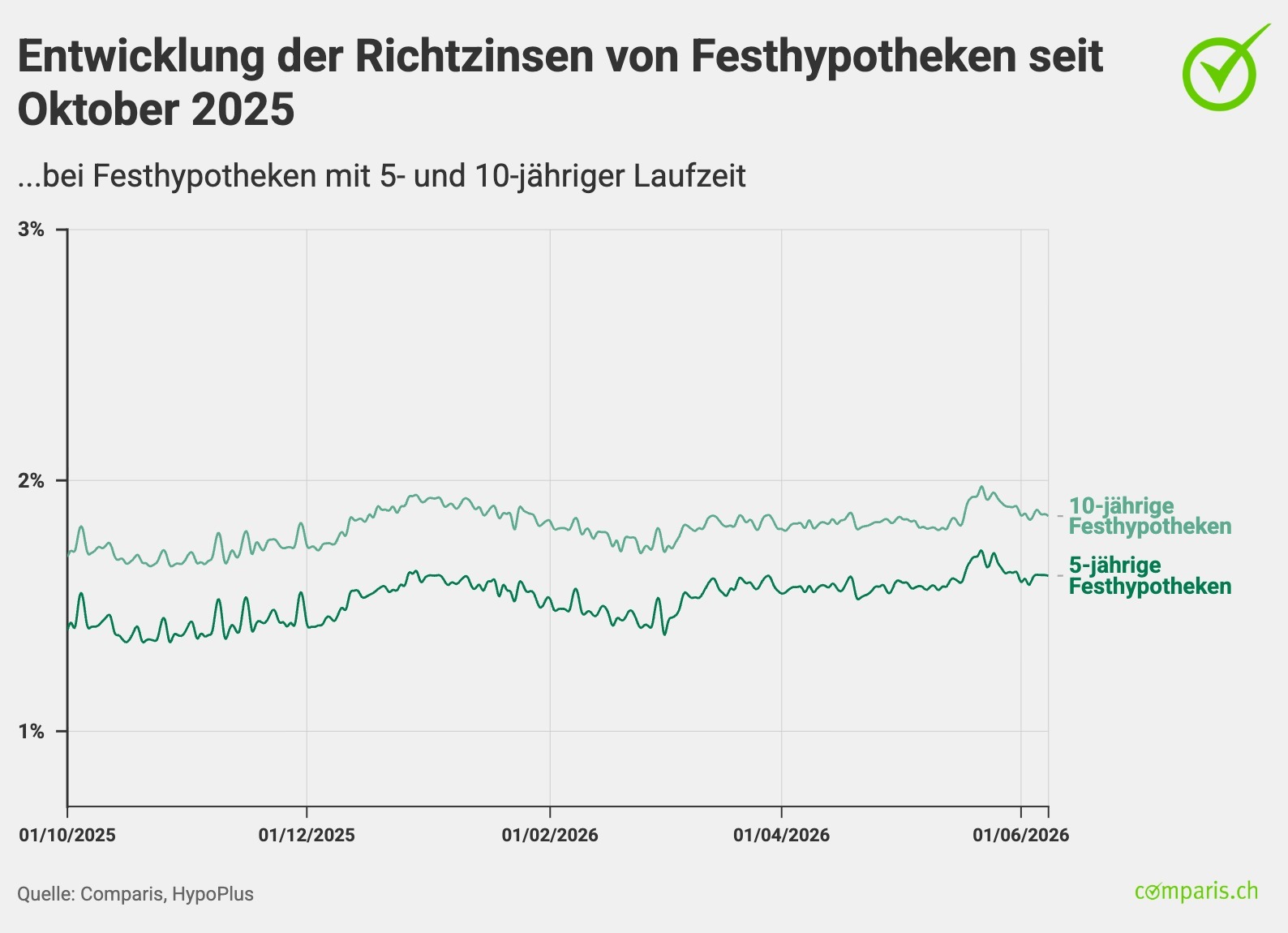

Die von über 30 Kreditinstituten öffentlich publizierten Referenzzinsen für 10-jährige Festhypotheken liegen aktuell bei 1,86 Prozent (Stand: 8. Juni) und damit um 0,07 Prozentpunkte unter dem Stand von Anfang Jahr (1,93 Prozent). Die Refinanzierungskosten der Banken, sogenannte Swaps, haben sich in dieser Zeit nur wenig verändert. Der Satz für einen 10-Jahres-Zinsswap in Franken liegt mit 0,68 Prozent (Stand: 8. Juni) nahezu auf dem gleichen Stand wie zu Jahresbeginn mit 0,66 Prozent. Die Rendite für 10-jährige Bundesobligationen, der sogenannte SNB-Kassazinssatz, ist von 0,33 Prozent Anfang des Jahres um 0,15 Prozentpunkte spürbar auf 0,48 Prozent gestiegen.

Grafik: Comparis

Stabile bis leicht höhere Richtzinsen erwartet

Comparis erwartet beim Blick nach vorn stabile bis leicht höhere Richtzinsen für Festhypotheken. «Wer in den nächsten Monaten eine Hypothek verlängern muss, sollte nicht auf deutlich tiefere Zinsen spekulieren», sagt Comparis-Finanzexperte Dirk Renkert. «In der aktuellen Situation spricht vieles dafür, dass der Aufwärtsdruck bei Festhypotheken in den kommenden Monaten bestehen bleibt.»

«Die Schweizer Hypothekarzinsen befinden sich aktuell in einem Spannungsfeld zwischen einer weiter lockeren Geldpolitik der SNB und steigenden langfristigen Kapitalmarktzinsen», hält Renkert weiter fest. «Während die kurzfristigen Finanzierungskosten aufgrund des moderaten Leitzinsniveaus tief bleiben, verlangen Investorinnen und Investoren für langfristige Staatsanleihen zunehmend höhere Renditen. Besonders ausgeprägt zeigt sich diese Entwicklung in den USA, wo die Renditen langlaufender Staatsanleihen auf Niveaus gestiegen sind, die zuletzt vor der Finanzkrise 2007 beobachtet wurden.»

Der Experte verweist auf die weiter bestehenden strukturellen Probleme in zahlreichen europäische Volkswirtschaften. Besonders Deutschland leide unter einer schwachen Industrieproduktion, einer zurückhaltenden Konsumnachfrage und den Folgen der wirtschaftlichen Transformation.

Kein unmittelbarer Druck auf die SNB-Geldpolitik

Die Schweiz gehöre derzeit zu den widerstandsfähigsten Volkswirtschaften Europas. Es gebe zwar nur ein bescheidenes Wachstum. Gleichzeitig würden aber die typischen Anzeichen einer Rezession fehlen. «Mit dem starken Anstieg der Energiepreise und der allgemeinen Teuerung haben sich auch die Befürchtungen einer Deflation zerschlagen. Deshalb besteht kein unmittelbarer Druck auf die SNB, die Geldpolitik weiter zu lockern», sagt Renkert.

«Der Nahostkonflikt ist aktuell der wichtigste kurzfristige Risikofaktor für die Kapitalmärkte. Im Basisszenario gehen wir jedoch davon aus, dass die Auswirkungen auf die Weltwirtschaft begrenzt bleiben. Sollte sich die Lage hingegen deutlich verschärfen, könnten die Inflationserwartungen wieder steigen und die langfristigen Zinsen zusätzlich unter Druck geraten», warnt Renkert.

«Wer in den nächsten Monaten eine Hypothek verlängern muss, sollte nicht auf deutlich tiefere Zinsen spekulieren», empfiehlt der Experte. «In der aktuellen Situation spricht vieles dafür, dass der Aufwärtsdruck bei Festhypotheken in den kommenden Monaten bestehen bleibt.»