Jede dritte Privatbank bietet keine mobile Anwendung für Kunden

Fast 30 Prozent der insgesamt 29 befragten Schweizer Privatbanken bieten ihren Kunden keine mobile Anwendung, wie aus einer Studie der französisch-schweizerischen Beratungsgesellschaft Columbus Consulting hervorgeht.

Die meisten mobilen Anwendungen konzentrierten sich dabei auf allgemeine Funktionen, wie Portfolio-Beratung, Zugang zu Finanzpublikationen und sicheres Messaging, heisst es in dem Report weiter.

Universalbanken sind weiter

Seltener seien solche, die weitergehende Funktionen bieten würden. Dazu gehören Zahlungsanwendungen, Trading-Funktionen oder sogar den Zugang zu einem Robo-Advisor.

Solche Dienstleistungen finden sich eher bei digitalen Banken, oder asiatischen Privat- oder Universalbanken. Trading-Apps gehen sogar so weit, dass sie anpassbare Dashboards anbieten, die dem anspruchsvollen Investor relevante Tools für eine effiziente Analyse seines Portfolios zur Verfügung stellen.

Bemerkenswert ist ausserdem, dass Universalbanken mittlerweile auch innovative Fernberatungslösungen anbieten, die relativ verlässlich Lösungen liefern, wie ein Selbsttest von finews.ch zeigte.

Wenig Interesse an digitalen Medien

Die Zurückhaltung im digitalen Bereich hat denn auch zur Folge, dass die Privatbanken in ihrem Marketing den digitalen Medien vergleichsweise wenig Bedeutung beimessen, wie aus der Studie weiter hervorgeht. In diesem Zusammenhang bevorzugen Banken eher Display, also Banner, um ihr Markenimage zu stärken.

Bei Universalbanken und digitalen Banken ist das Gegenteil der Fall: Sie investieren hauptsächlich in Suchmaschinen-Optimierung (SEO), um spezifische Produkte zu bewerben.

Drei Privatbanken heben sich von den anderen ab

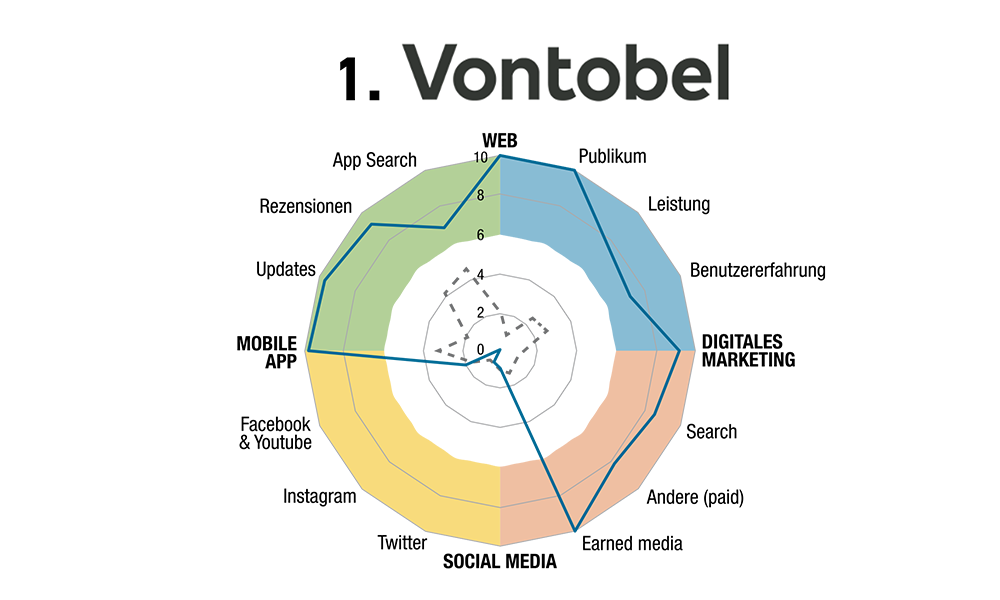

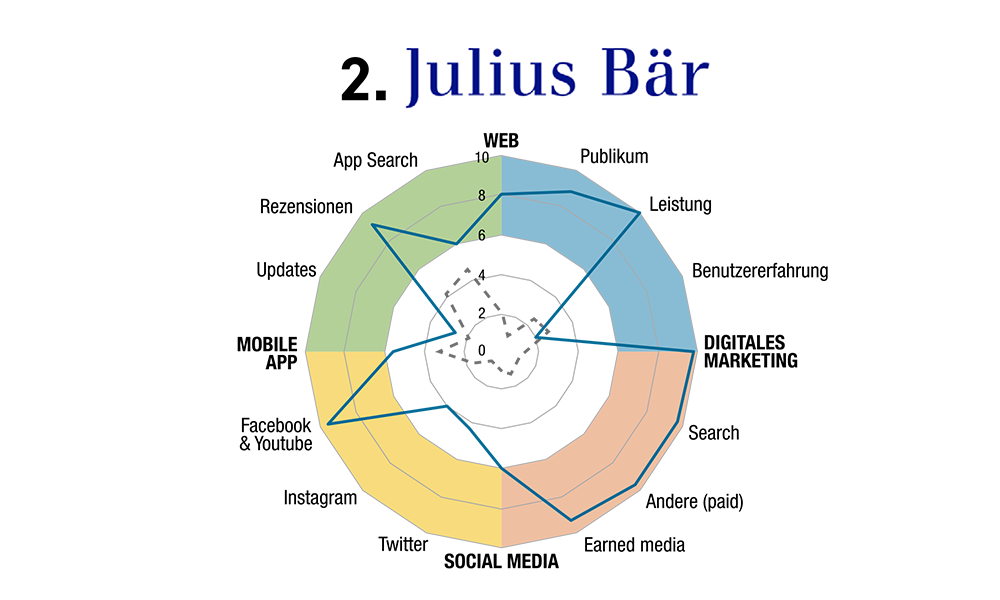

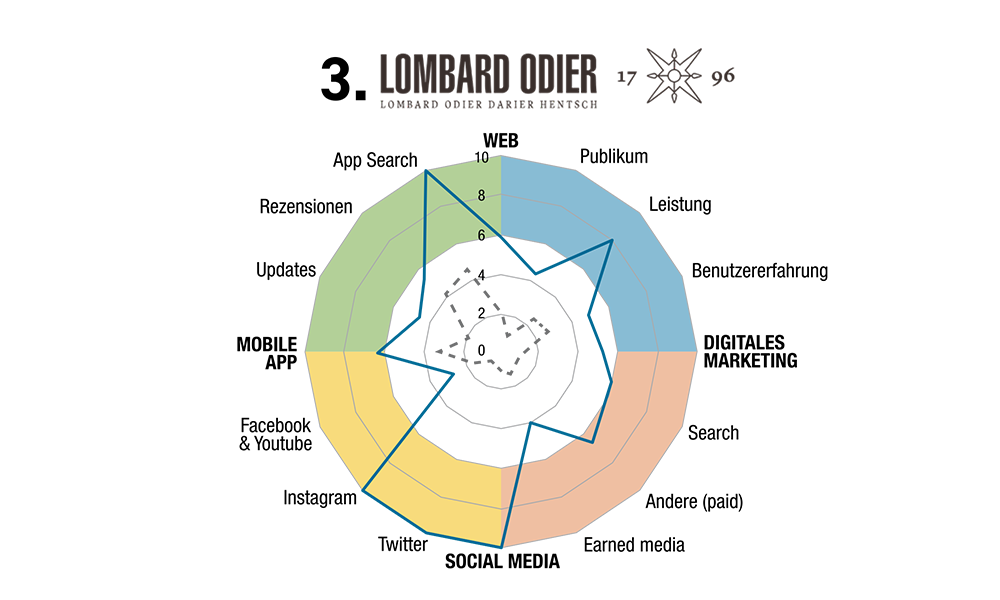

Die Studie zeigt weiter, dass drei Schweizer Privatbanken das Ranking bei den verwendeten Indikatoren dominieren: Vontobel, Julius Bär und Lombard Odier.

Das Zürcher Investmenthaus (das offenbar in der Erhebung immer noch als Privatbank durchgeht) ist bekannt für seine digitale Affinität, hat es doch in den vergangenen Jahren diverse Applikation und Tools im digitalen Bereich lanciert. Darüber hinaus versteht es das Unternehmen, seine Präsenz im Web auch im Marketing zu betonen und zeichnet sich durch digitale Dienstleistungen aus, die stets auf dem neusten Stand sind (vgl. nachstehende Grafik).

Insgesamt haben die Privatbanken noch einen weiten Weg vor sich, was die Digitalisierung ihrer Kundenbeziehungim Vergleich zu den Universalbanken angeht, wie die Autoren der Studie der Studie betonten. «In vielen Fällen haben wir es mit taktischen Initiativen zu tun. Das liegt sicherlich daran, dass die Akteure vor der Herausforderung stehen, die aktuelle Private-Banking-Welt in die digitale Form zu übersetzen, statt sie neu zu erfinden. Dies führt in der Regel zu einem zaghaften Vorgehen», stellten die Fachleute von Columbus fest.

Die zweitplatzierte Bank Julius Bär setzt das digitale Marketing am intensivsten ein und ist im Gegensatz zu anderen Geldhäusern sogar auf populären Social-Media-Kanälen wie Facebook oder Youtube überdurchschnittlich präsent. Gut schneidet auch der generelle Auftritt des Zürcher Traditionshauses im Web ab. Inhalte kommen über eine leistungsstarke Webpräsenz gut zur Geltung (vgl. nachstehende Grafik).

Die Genfer Privatbank Lombard Odier zeigt eine allgemein gute Präsenz im Web und überzeugt dabei vor allem mit einer überdurchschnittlichen Interaktion auf den Sozialen Medien wie Instagram und Twitter. Die App überzeugt durch Benutzerfreundlichkeit und einem breiten Content, den die Bank so anbietet. Das passt insgesamt auch zum Anspruch von Lombard Odier, als eine auf Nachhaltigkeit ausgerichtete Bank zu sein, was vor allem die jüngere Klientel (Millennials, Generation Z, NextGen) anspricht (vgl. nachstehende Grafik).

Zu den 29 untersuchten Privatbanken gehörten: Bergos, Baumann, BNP Paribas, Bonhôte, Bordier, Compagnie Bancaire Helvétique, Cramer, Edmond de Rothschild, EFG International, Gonet, Hinduja Bank, Hyposwiss, Intesa San Paolo, Julius Bär, Landolt, Lombard Odier, Maerki & Baumann, Millenium, Mirabaud, Piguet Galland, Pictet, Reyl, Rahn+Bodmer, J. Safra Sarasin, Société Générale, Syz, Thaler, Union Bancaire Privée und Vontobel.