Wo die letzte Hoffnung der Credit Suisse liegt

Unter den Abermillionen Franken an Rückstellungen wegen Rechts- und Russlandrisiken konnte es am (heutigen) Mittwoch leicht geschehen, die wesentliche Kennzahl im Quartalsbericht der Credit Suisse (CS) aus den Augen zu verlieren: den Ertrag. Wie das zweitgrösste Schweizer Geldhaus berichtete, ist dieser zur Vorjahres-Periode um 42 Prozent eingebrochen.

Mit anderen Worten – die CS war Ende vergangenen März operativ noch die halbe Bank, die sie vor einem Jahr gewesen ist.

Wie auch finews.ch berichtete, hat der Bankkonzern in allen seinen Sparten zweistellige Ertragseinbussen erlitten. Ausser in einer: dem Schweizer Geschäft mit der Swiss Bank (SB). Im Heimmarkt ist es den CS-Bankern gelungen, den Nettoertrag zum Vorjahr um 8 Prozent auf 1,1 Milliarden Franken zu steigern, wenn die Verkäufe von Immobilien hinzugezählt werden. Anonsten resultiert zumindest ein stabiler Ertrag, während der Vorsteuergewinn der Division um 8 Prozent auf 385 Millionen Franken eingebrochen ist.

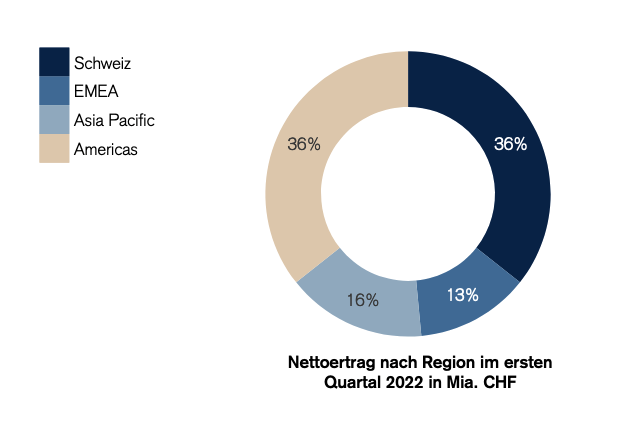

Gleichauf mit Amerika

Die Solidität katapultiert den Heimmarkt in der Regionen-Perspektive weit nach vorne; im ersten Quartal 2022 rangierte die Schweiz hier gleichauf mit Amerika als der wichtigste Ertragslieferant der Grossbank (siehe Grafik unten).

Das dürfte ein Gleichstand von historischer Tragweite für das Institut sein. Der Heimmarkt, in dem mit der einstigen Schweizerischen Kreditanstalt (SKA) die Wurzeln der heutigen CS liegen, ist operativ gleich bedeutend wie das Übersee-Geschäft, wo das Institut vor allem im Investmentbanking ein grosse Rad dreht. Die Investmentbank erlitt nun aber einen Ertragseinbruch von 51 Prozent und schrieb einen Vorsteuerverlust; einmal mehr erwies sich damit das CS-Geschäft mit Weltmacht-Anspruch als schwere Hypothek für das Unternehmen.

Intakte Beziehungen

Die Swiss Bank hingegen vermochte sich insbesondere im Geschäft mit Institutionellen und Unternehmenskunden zu behaupten. Die Nettoausleihungen an diese Kundschaft stiegen zum Vorjahr leicht an, und die Netto-Neugelder, welche die Sparte verbuchte, stammten laut dem Institut ausschliesslich aus dieser Ecke. Die Division verzeichnete zudem verwaltete Vermögen in Höhe von 582 Milliarden Franken, was einem Anstieg gegenüber 571 Milliarden Franken per Ende des ersten Quartals 2021 entspricht.

Am Markt ist zu hören, dass die Dienste für Firmen und institutionelle Anleger weiterhin sehr geschätzt werden – schon nur deshalb, weil diese Klientel sich sonst notgedrungen an die Konkurrentin UBS wenden müsste.

Daraus lässt sich schliessen: trotz des Horror-Jahrs 2021 und des missglückten Auftakts ins Jahr 2022 sind die Kundenbeziehungen und das Geschäft der Swiss Bank intakt. Dies, während die übrigen Sparten der CS mit erschreckendem Tempo abbröckeln. Im Ausblick auf die kommenden Monate hat der Bankkonzern diesbezüglich keine Entwarnung gegeben.

Schon einmal durchgespielt

Auch wenn die CS sich am Mittwoch hinter die noch vom Ex-Präsidenten António Horta-Osório installierte Strategie stellte und ein «Übergangsjahr» ausbedang, drängt sich die Rückbesinnung auf die Schweiz immer mehr als strategischer Notausgang auf. Wenig beachtet von der Öffentlichkeit sind dazu bereits im vergangen Februar Strukturen geschaffen worden.

In Abkehr zur Matrix-Organisation der Gesamtbank wurde das regionale Schweizer Private Banking im April in die Swiss Bank eingegliedert, die auch das Geschäft mit hiesigen Retail-, Firmen- und institutionellen Kunden umfasst. Damit bietet die Division weider die ganze Palette einer Universalbank an.

Die Rückkehr zur «Alfred-Escher-Bank» SKA würde das Unternehmen natürlich in seinem Selbstverständnis als globaler Player erschüttern und wäre vermutlich sehr komplex. Durchgespielt wurde das Szenario aber schon zuvor. 2015 stellte der damalige Bankchef Tidjane Thiam einen Teilverkauf der SUB an der Schweizer Börse SIX in Aussicht. Damals war der heute amtierende CS-CEO Thomas Gottstein noch Schweiz-Chef.

Aktie nur noch Rappen vom Allzeittief entfernt

Eine Konzentration auf das Schweizer Geschäft und auf das «Suisse» in Credit ist dabei auch aus Anlegersicht nicht so abwegig. Eine Reduktion des Auslandsgeschäfts und die Konzentration auf die Schweizer Bank könnte aus Investorensicht langfristig eine interessante Lösung sein, weil das Geschäft der CS so um einiges berechenbarer würde.

Die Schmerzgrenze dürfte für viele Investoren mit der aktuellen Bank bereits durchschritten sein: Im Tagesverlauf stürzte der CS-Aktienkurs auf 6.48 Franken je Titel ab. 6.18 Franken sind laut der Online-Bank Swissquote das Allzeittief des Papiers.