Ralph Gasser: «Wir konzentrieren uns auf Storm, Earth and Fire»

Vor gut einem Jahr hatte finews berichtet, dass sich GAM Investments aus einem Cat-Bond-Fonds «zurückzieht». Bereits im April 2025 war bekanntgeworden, dass GAM für einen anderen Cat-Bond-Fonds den Rückversicherer Swiss Re als Co-Investment-Manager gewonnen hatte. Wie stark ist das Commitment von GAM zum Markt mit Katastrophenanleihen heute, und wie hat sich die Auswechslung des Investment-Managers auf das entsprechende Geschäft ausgewirkt?

Ralph Gasser, Leiter der Fixed Income Investment Specialists, der seit fast einem Vierteljahrhundert für GAM und dessen ehemaligen Eigentümer Julius Bär tätig ist, hält den Wechsel zu einem neuen Manager für die richtige Entscheidung im Interesse der Kunden. Kurz vor der «Hurricane Season» in den USA – einer entscheidenden Phase für den Markt insgesamt – erläutert er im Interview mit finews zudem, warum Katastrophenanleihen derzeit attraktiver sind als die meisten anderen Anleiheninstrumente, für die Gasser ebenfalls verantwortlich ist.

Herr Gasser, wird GAM weiterhin in der Nische Cat Bonds aktiv sein? Was hatte es mit dem Wechsel zu Swiss Re auf sich?

Wir sind mit den Resultaten des Wechsels zu Swiss Re als Investmentmanager für unsere Cat-Bond-Sparte sehr glücklich. Das umfasst sowohl die absolute und relative Performance als auch die Zusammenarbeit über alle Ebenen hinweg. Natürlich bringt ein Managerwechsel kurzfristig etwas Unruhe auf der Kundenseite mit sich, aber strategisch hebt uns diese Kooperation auf die nächste Stufe, auch was die Entwicklung neuer und differenzierter Anlagelösungen betrifft.

Weshalb war Swiss Re eine so gute Wahl?

In diesem Markt gibt es wohl kaum einen anderen Namen, der über eine derart lange und erfolgreiche Historie sowie Expertise verfügt wie die Swiss Re. Zudem erfolgt die Risikomodellierung eigenständig und nicht, wie sonst üblich, basierend auf extern lizenzierten Modellen. So befassen sich beispielsweise über 50 Wissenschaftler bei Swiss Re einzig mit der Modellierung von Naturrisiken, wobei das enorme eigene Datenmaterial der Gruppe genutzt wird. Swiss Re Insurance-Linked Investment Advisors (SRILIAC) hat als Co-Investment-Manager vollen Zugriff auf all diese Ressourcen. Dies erlaubt es auch, Fehlbewertungen zu identifizieren und im Anlageprozess umgehend zu nutzen, ein Informationsvorsprung, der sich nicht zuletzt in der Anlageperformance niederschlägt.

Swiss Re trägt als Versicherer, der die Risiken mal behält und mal als Sponsor auslagert, als Händler und als Anleger doch ziemlich viele verschiedene Hüte. Wie ist sichergestellt, dass es nicht zu Interessenkonflikten kommt?

SRILIAC ist eine hundertprozentige Tochtergesellschaft von Swiss Re, aber eigenständig durch die US Securities and Exchange Commission (SEC) beaufsichtigt. Zudem wird potenziellen Interessenkonflikten vorgebeugt: mit umfangreichen internen Richtlinien innerhalb der Swiss-Re-Gruppe beziehungsweise zwischen SRILIAC und GAM sowie fondsseitig mit detaillierten Handelsrichtlinien. Swiss Re ist zudem auch selbst Anleger in unserem Fonds.

Und was hat Swiss Re von der Kooperation mit GAM?

GAM bringt ein über mehr als 20 Jahre entwickeltes globales Vertriebsnetz für Cat Bonds und andere Insurance-linked Securities-Lösungen (ILS) ein. Wir decken alle Aspekte der Kundenakquisition und -betreuung im Rahmen der Kooperation ab.

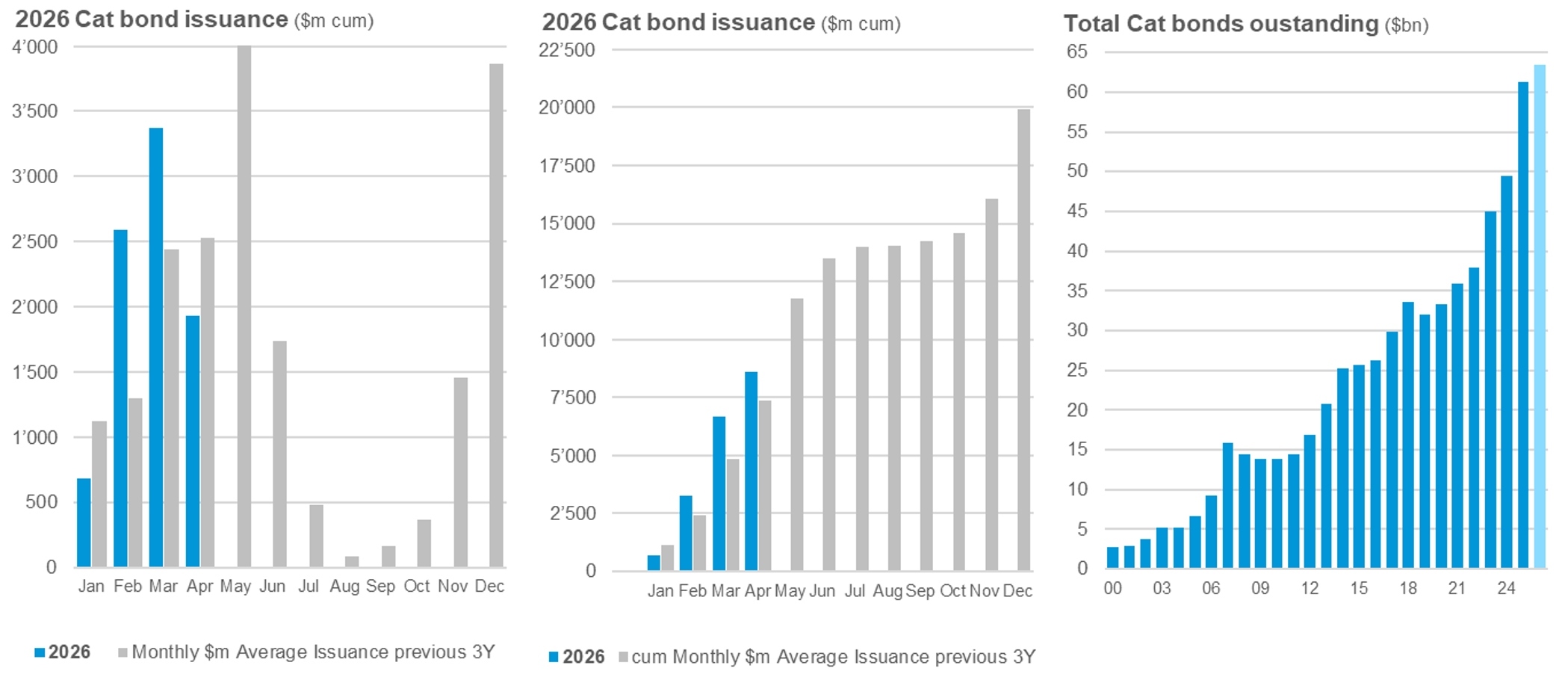

Bei den Neuemissionen von Cat Bonds gibt es ein saisonales Muster (Grafike links und in der Mitte). Die Grafik rechts zeigt, dass der Markt (gesamtes ausstehendes Volumen) kräftig gewachsen ist. (Grafiken: GAM)

Wie ist Ihr Ausblick auf die kommende Hurricane Season?

Für den Markt ist primär die atlantische Hurrikane-Aktivität relevant. Zum jetzigen Zeitpunkt gehen wir hier von einem unterdurchschnittlichen Jahr aus. Das hängt vorwiegend mit der erhöhten El-Niño-Aktivität im Pazifik zusammen, was die Windscherung verstärkt und die Sturmbildung stört. Trotzdem liefern die erhöhten Meerestemperaturen aber weiterhin Energie für Stürme und begünstigen deren rasche Intensivierung. Letztlich zentral ist aber, ob Stürme auch auf Land treffen, und wenn ja, wo und in welcher Stärke. Insgesamt gehen unsere aktuellen Prognosen ebenfalls von einer insgesamt leicht unterdurchschnittlichen Landfallwahrscheinlichkeit aus.

Welches Schadensbild wäre für den Markt günstig?

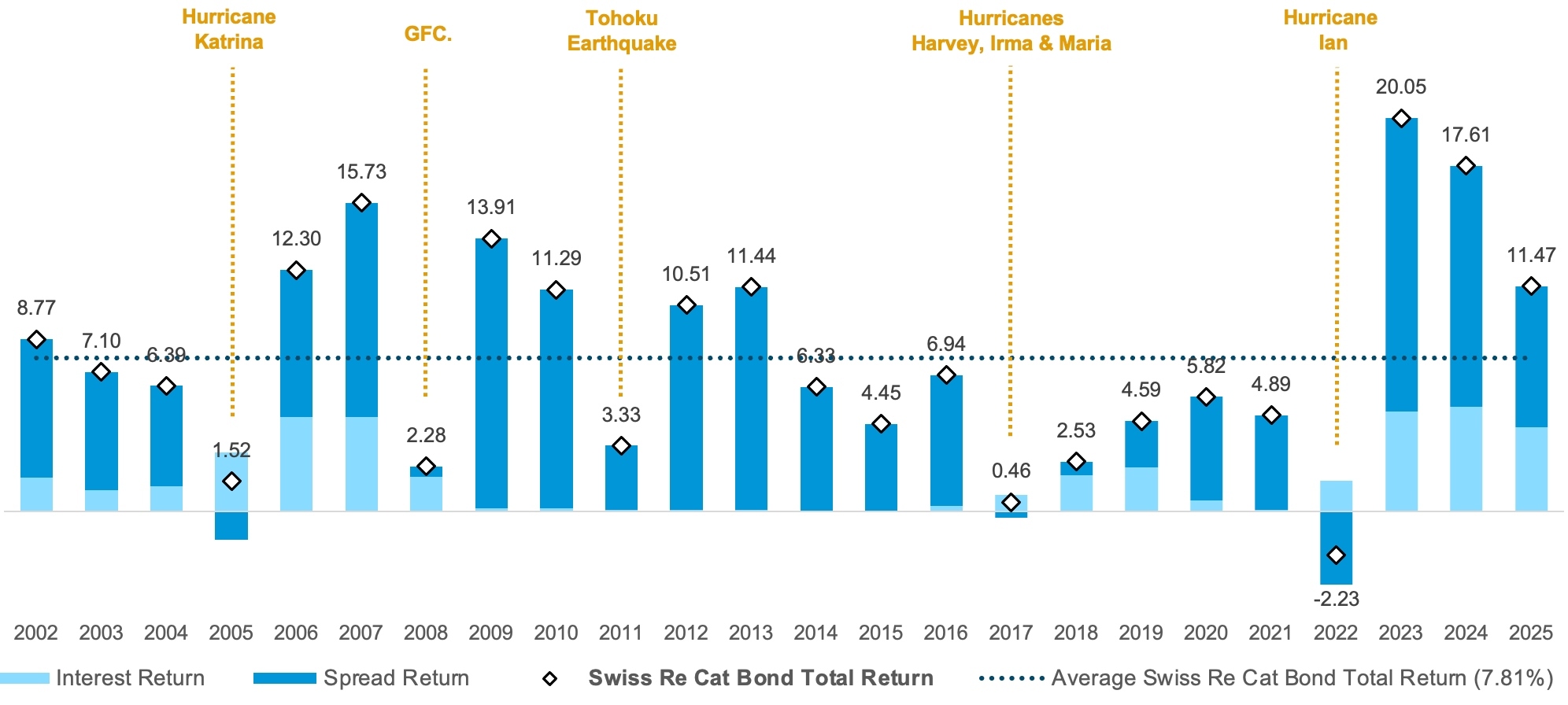

Strategisch und aus Investorensicht sind ein bis zwei schwerere Naturereignisse alle drei bis vier Jahre am günstigsten, da dies die Versicherungsprämien beziehungsweise Cat Bond Spreads auf höheren Niveaus hält. Ein Beispiel dafür ist der Hurrikan Ian, der 2022 in Florida grosse Schäden anrichtete. Daraufhin stiegen die Spreads auf Rekordniveau. Von den markant höheren Risikoprämien auf Neuemissionen und der generellen Normalisierung der Marktspreads profitieren Anleger bis heute überproportional. Für den Gesamtertrag ist aber auch das Zinsniveau für kurzlaufende US-Staatspapiere wichtig, da der Emissionserlös zur Besicherung der Cat Bonds in diesen anlegt wird.

«Strategisch und aus Investorensicht sind ein bis zwei schwerere Naturereignisse alle drei bis vier Jahre am günstigsten.»

Und was wäre das Worst-Case-Szenario?

Verheerend wäre ein Jahrhundert-Event wie das schwere Erdbeben in Kalifornien von 1906, weil davon ein substanzieller Marktbereich durch wahrscheinliche Totalverluste betroffen wäre. Aber ein solches Fat-Tail-Risiko kann sich an den traditionellen Finanzmärkten bekanntlich ebenfalls materialisieren.

Seit es den Cat-Bond-Markt in der Schweiz gibt, war die Rendite auf Staatsanleihen der USA und anderer wichtiger Länder nie so hoch wie heute. Schmälert es nicht seine Attraktivität, wenn der dreissigjährige Long Bond 5 Prozent abwirft?

Vom höheren allgemeinen Zinsniveau profitieren, wie schon angesprochen, natürlich auch Cat-Bond-Anleger. Der laufende Ertrag auf dem Besicherungsteil beträgt derzeit rund 3,7 Prozent und der Spread der von uns gehaltenen Cat Bonds 5,8 Prozent, also insgesamt 9,5 Prozent. Für Frankenanleger kommen davon bei einer systematischen Währungsabsicherung aktuell 3,8 Prozent in Abzug, womit eine Verfallrendite in Franken von knapp 6 Prozent resultiert. Das ist sowohl aus Ertrags-, aber auch aus Risikosicht gegenüber anderen Anleihensegmenten ausgesprochen attraktiv.

Ertragskomponenten Spread und Zins: Nach grossen Schadenereignissen steigt der Spread. (Grafik: GAM)

Wie wird das Risiko von Cat Bonds genau gemessen?

Das allgemein gängige Mass ist der erwartete Verlust, also die für die nächsten zwölf Monate modellierten Ausfälle durch Versicherungsereignisse. Dieser Wert liegt für unser Portfolio derzeit bei rund 2 Prozent. Dies ist jedoch der projizierte Wert, weil die Modellierung für alle Versicherungsrisiken einen potentiellen Verlustbeitrag annimmt. Meist sind es jedoch im Rückblick nur einzelne Ereignisse, die tatsächlich Verluste verursachen. So liegt der effektiv realisierte Kapitalverlust für Cat-Bond-Investoren historisch betrachtet bei unter 1 Prozent.

Sehen das die Investoren ebenfalls? Verzeichnen Sie Zuflüsse?

Absolut. Angesichts hoher Spreads nach Hurrikan Ian und der Suche der Investoren nach unkorrelierten Anlagen mit attraktiven Risiko-Ertrags-Profilen hat das Interesse an Cat Bonds deutlich zugenommen. Dies zeigt sich auch am Gesamtmarkt, der in den vergangenen drei Jahren um durchschnittlich knapp 20 Prozent per annum auf derzeit rund 65 Milliarden Dollar gewachsen ist. Und die Attraktivität der Anlageklasse bleibt intakt, angesichts einer verschwindend kleinen Korrelation und einer ausgesprochen hohen Risikokompensation.

Seit 20 Jahren hat die Schweiz mit ihren Versicherungen und ihren meist schon seit Beginn auf Cat Bonds spezialisierten Vermögensverwaltern eine wichtige Stellung im Markt. Gibt es da auch Bewegung?

Ja, dieses Ökosystem ist stark verankert und entwickelt sich dynamisch weiter. Wir sehen das in neuen Kooperationen oder dem Eintritt neuer Marktteilnehmer. Dahinter stehen meist in der Industrie bereits bekannte Personen und Institute. Die Schweiz bleibt in jedem Fall einer der wichtigsten Standorte im ILS-Markt.

«Die Schweiz bleibt in jedem Fall einer der wichtigsten Standorte im Markt für Insurance-linked Securities.»

Wie unterscheiden Sie sich von der Konkurrenz? Wie sieht Ihr Portfolio aus?

Wir bieten Investoren seit über 20 Jahren den Zugang zu Anlagelösungen im ILS-Bereich an, sind also fast so lange in diesem Markt aktiv, wie er besteht und haben wie erwähnt seit gut einem Jahr Swiss Re auf unserer Seite. In unserem GAM-Swiss-Re-Cat-Bond-Fonds konzentrieren wir uns auf Naturrisiken, also primär «Storm, Earth and Fire», also. Sturm-, Erdbeben- und Lauffeuerrisiken mit Fokus auf die USA. Zudem sind wir sehr selektiv. In unserem Portfolio in der Grösse von aktuell rund 1,9 Milliarden Dollar decken wir nur rund 60 Prozent des Anlageuniversums ab, ein tieferer Wert als bei vielen anderen Anbietern. Wir sind auch deutlich aktiver als andere im Sekundärmarkt unterwegs, um sich bietende Opportunitäten zeitnah wahrnehmen zu können.

Weshalb verzichten Sie auf die Vorteile der Diversifikation?

Wir verzichten nicht darauf, gehen das Thema jedoch anders an. Statt überall im Markt engagiert zu sein, ziehen wir es vor, ein diversifiziertes Portfolio aus den am besten kompensierten Risiken abzubilden. Diese finden wir vor allem in US-Peak-Peril-Risiken, also in Cat Bonds, die Naturkatastrophen mit hohen Schäden in den USA abdecken. Entsprechend sind wir typischerweise in Japan oder Europa deutlich untergewichtet.

Die USA sind doch für Cat Bonds der mit Abstand wichtigste und liquideste Markt. Und je effizienter ein Markt, desto kleiner müssten die Prämien sein.

Das läge auf der Hand, ist aber meist nicht so. Der Cat-Bond-Markt in den US ist lange etabliert, mit Sponsoren – meist Versicherer oder Rückversicherer –, die bereit sind, attraktive Risikoprämien für den Transfer von Versicherungsrisiken an den Kapitalmarkt zu zahlen. Dies ist in anderen Märkten in dieser Breite derzeit nur bedingt gegeben.