Mit der UBS-Aktie zurück auf Feld eins?

Das ist kein erfreulicher Trend. Von 30 westlichen Grossbanken notieren derzeit nur vier grosse US-Häuser über ihrem inneren Wert: Es sind dies J.P. Morgan, Bank of America, Wells Fargo und BNY Mellon. Eine mögliche Lesart davon ist, dass den Investoren derzeit schiere Grösse mehr Wert ist als das solide Geschäftsmodell der UBS. Von der Börsenkapitalisierung her rangiert letztere leicht oberhalb des Mittelwerts jener 30 Häuser.

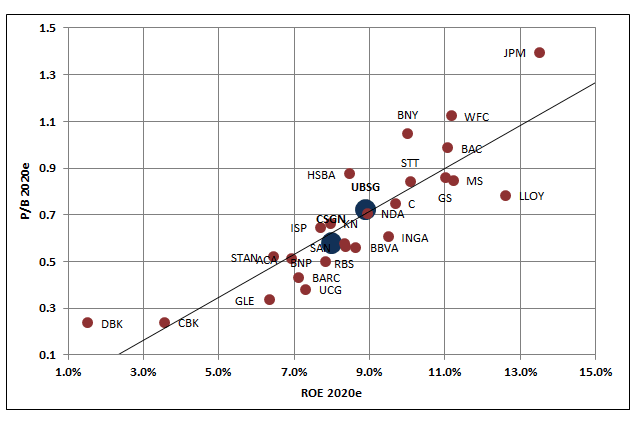

Interessant ist noch ein weiterer Vergleich, denn Vollert anstellt. Wenn das für 2020 erwartete Kurs-Buchwert-Verhältnis in Relation zur erwarteten Eigenkapital-Rendite gestellt wird, scheint die UBS im Grossbanken-Vergleich als fair bewertet. Insofern könnte der Spielraum für grössere Kursgewinne begrenzt sein – die UBS spielt an den Börsen im Mittelfeld (siehe Grafik unten).

(Grafik: Helvetische Bank)

Warten auf die zündende Idee

Auf den zündenden Gedanken, wie sich die grösste Schweizer Bank hier wieder nach vorne kämpfen könnte, wartet man seitens des UBS-Managements noch. Derweil könnte ein Durchbrechen der 10-Franken-Marke nach unten ungeahnte Folgen nach sich ziehen.

Kurzfristig ist wohl mit Druck auf den Titel zu rechnen, wenn nahe dieser Marke platzierte Verkaufsorder ausgelöst werden. Mittelfristig bietet eine nochmals günstigere UBS-Aktie Gelegenheiten für Akteure verschiedenster Couleur. Da ist erstmals an die Bank selber zu denken, die 2019 für 1 Milliarde Franken eigene Aktien erwerben will.

Barbaren vor dem Tor?

Die niedrigere Einstiegschwelle könnte auch aktivistische Investoren anlocken, wie das Schweizer Börsenportal «Cash» schon früher berichtete. Mit Eric Knight von Knight Vinke oder Rudolf Bohli haben sich schon diverse Raider (vergeblich) an den Schweizer Grossbanken abgemüht. Doch aufgrund des tiefen Aktienkurses könnte es «Aktivisten» diesmal gelingen, mehr unzufriedene UBS-Aktionäre hinter sich zu scharen.

So oder so: Unterhalb der 10-Franken-Marke wollen weder die Bankeigner noch das Management um CEO Ermotti die UBS-Aktie sehen.

- << Zurück

- Seite 2 von 2