Bankersaläre: Wer Spitzenverdiener ist und wer spitze verdient

Die alljährliche Abreibung bleibt den Spitzenverdienern im Swiss Banking dieses Jahr erspart – die Corona-Epidemie verhindert den Aktionärs-Showdown an den Generalversammlungen.

Die Kreis der in die Kritik geratenen Finanzmanager hat sich in den letzten Jahren ausgeweitet: Entzündete sich der Ärger früher vor allem an den zweistelligen Millionengehältern und Bonuszahlungen der Grossbanker, schauen Aktionäre und Investoren inzwischen genauer in die Vergütungsberichte der Unternehmen.

Vergütungssysteme in Überarbeitung

So straften Aktionäre vergangenes Jahr die eher unverdächtigen tieferen einstelligen Millionengehälter von Vontobel-CEO Zeno Staub und Verwaltungsratspräsident Herbert Scheidt ab. Und auch dieses Jahr lehnte ein beträchtlicher Teil der nicht zum Familienpool gehörenden Aktionäre die Zuteilung der Performance-Aktien an die Geschäftsleitung ab.

Über ihre Vergütungssysteme mussten in den letzten Jahren auch Julius Bär, GAM oder auch Leonteq gehen, um diese besser auf die Interessen der Aktionäre auszurichten.

Vielmehr «Upside» als «Downside»

Dafür gibt es mehrfach Gründe. CEO-Boni haben allgemein weniger «Downside» bei einer schlechteren Unternehmensperformance als «Upside» in guten Jahren. Aktienperformance und Kompensationspakete drifteten bei den Grossbanken UBS und Credit Suisse oft weit auseinander. Die Vergütungs- und Performancekriterien sind vielfach intransparent gewesen.

Investoren und Aktionärsvertreter sind inzwischen durch Studien und Analysen munitioniert, die ihnen das Fundament für ihre zunehmende Kritik liefern. Der amerikanische Aktionärsvertreter As You Sow fand beispielsweise heraus, dass Unternehmen mit überbezahlten CEO an der Börse eine schlechtere Aktienkursentwicklung aufweisen.

Überzogene Gehälter spiegeln die falschen Werte

In Zeiten, in denen alle Banken und Finanzinstitute Nachhaltigkeit und Corporate Social Responsability (CSR) predigen und ihren Kunden verkaufen, tendieren auch institutionelle Investoren vermehrt dazu, entlang einem Wertesystem Geld anzulegen. Überbezahlte Chefs sind mit CSR-Kriterien nicht mehr vereinbar.

Umso mehr in einer Gesellschaft, in der Einkommen und Kapital zunehmend ungleich verteilt sind. As You Sow errechnete, dass die CEO-Kompensation seit der Finanzkrise um über 50 Prozent gestiegen ist, während die Lohnentwicklung des typischen Angestellten praktisch flach blieb.

Wieviel ist zu viel?

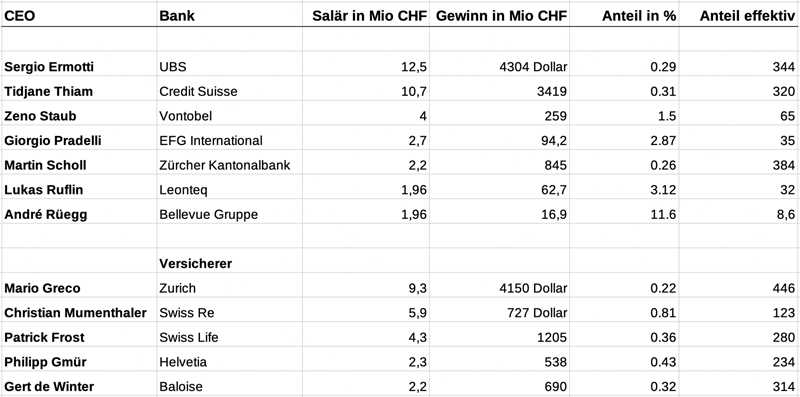

Doch wieviel ist wirklich zu viel? Gilt das Kriterium, dass zweistellige Millionengehälter grundsätzlich zu hoch sind, würden in diesem Jahr trotz Lohneinbussen erneut UBS-CEO Sergio Ermotti (12,5 Millionen Franken) und Ex-Credit-Suisse-Chef Tidjane Thiam (10,7 Millionen Franken) am Pranger stehen.

Ein anderer oftmals angewandter Massstab ist der Multiplikator: Wieviel mal verdient der CEO mehr als der Median seiner Angestellten?

finews.ch verglich nun, wie gross der Anteil des CEO-Lohnes am den Aktionären zurechenbaren Gewinn ist. Das Ergebnis zeigt einerseits, dass die Kompensationen Chefs der Schweizer Grossversicherer dem der Chefs der Schweizer Grossbanken in keiner Weise hinterher hinken.

Und es zeigt vor allem, dass die CEO kleinerer Banken und Finanzinstitute ganz schön zulangen. Beim bereits oben erwähnten Vontobel-Chef Staub landet jeder 65. Franken, den die Bank unterm Strich verdient, auf seinem Konto. Bei Leonteq-CEO Lukas Ruflin ist es gar jeder 32. Franken.

Bellevue-CEO André Rüegg kann sich mit bei einem Jahressalär von knapp 2 Millionen Franken jeden neunten Franken gutschreiben.

Unverhältnismässig oder fair?

Gemäss dieses finews-Vergleichs wäre Rüegg zwar nicht der Spitzenverdiener unter den CEO auf dem Schweizer Finanzplatz. In Anbetracht der überschaubaren Komplexität und Grösse der Bellevue Gruppe mit etwas über 100 Mitarbeitern ist sein Salär aber durchaus Spitze.

Rüegg und Bellevue nun bezüglich Kompensation eine Unverhältnismässigkeit zu unterstellen, wäre möglicherweise unfair. Im Bellevue-Geschäftsbericht sind zahlreiche Passagen dem Umstand gewidmet, dass Mitarbeiter und Kader gleichzeitig Unternehmer und über eigene Investitionen am Erfolg der Kunden beteiligt sind.

Wer sät, darf auch mal ernten

Die Bellevue-Gruppe antwortete auf die finews.ch-Anfrage zu Rüeggs Kompensation, dieser habe den Auf- und Ausbau des Asset Managements massgeblich geprägt und erhalte eine entsprechende Gewinnbeteiligung. Zudem sei das Beteiligungsprogramm wohl einzigartig unternehmerisch. Dieses zahle sich angesichts der erfolgreichen Entwicklung im Asset Management und der für Aktionäre geschaffenen Wertschöpfung nun aus.

Schaut man zurück, verdiente Rüegg beispielsweise im Jahr 2011, als das Asset Management bei Bellevue noch in den Kinderschuhen steckte, einen Betrag um die 300'000 Franken – inklusive Bonus.

Spitzenlöhne im Banking, ein Naturgesetz

So gesehen muss Kritik an den Managerkompensationen gut begründet sein: Allein die Obszönität von zweistelligen Millionenbeträgen genügt nicht. Ebensowenig der Anschein von überzogen scheinenden Boni und Aktienzuteilungen.

Sorgen die Finanzunternehmen für Transparenz bezüglich der Bonuskomponenten und ihrer Variabilität, die sich an einem persönlichen unternehmerischen Risiko und Leistungskatalog orientieren, sind auch Spitzenverdienste nachvollziehbar.

In der Finanzbranche ist dies allerdings vielfach noch nicht der Fall. Mehrheitlich orientieren sich Saläre und Boni an einem anhaltend gut funktionierenden Markt, in dem hohe Kompensationen als eine Art Naturgesetz betrachtet werden. Das genügt als Grund für einen Spitzenlohn aber nicht mehr.