Gebühren: Nur eine Bank behandelt Schweizer und Ausländer absolut gleich

Den Druck, den die USA in der Causa Steuerstreit auf die Schweizer Banken ausüben, verfehlt seine Wirkung nicht. So haben sich viele Schweizer Banken nicht nur von unehrlichen Kunden verabschiedet, sondern bemühen sich auch kaum mehr sonderlich um ehrliche Amerikaner.

So ist für Personen in Ländern ausserhalb Europas – darunter insbesondere die USA – eine Beziehung mit manchen Schweizer Banken prinzipiell nicht mehr möglich.

US-Kunde: Persona non grata

Besonders restriktiv agieren die Zürcher und die Graubündner Kantonalbank. Aus Angst vor der US-Justiz akzeptieren die beiden Finanzinstitute seit rund vier Jahren keine Kunden mit US-Bezug mehr, wie finews.ch berichtete.

Mittlerweile stehen amerikanische Kunden auch bei diversen anderen Finanzinstituten wie der Neuen Aargauer Bank, der Banque Cantonale Vaudoise oder der St. Galler Kantonalbank vor verschlossenen Türen. Vereinzelt wollen Schweizer Geldhäuser auch von Kunden aus Südamerika, Afrika oder Asien nichts (mehr) wissen.

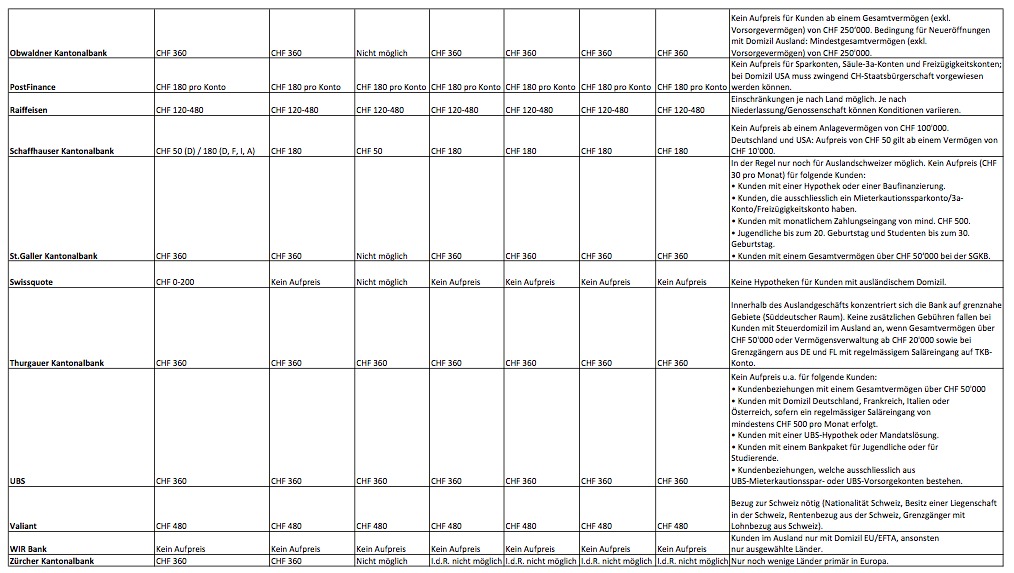

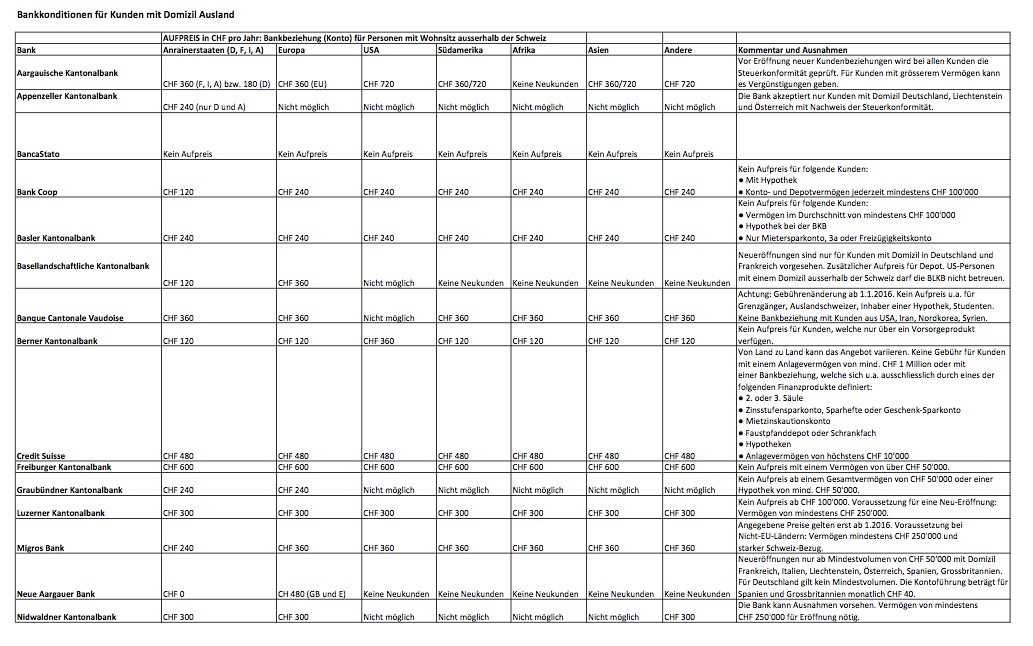

Aufpreis von bis zu 720 Franken

Und jene Finanzinstitute, die gewillt sind, ausländische Kundschaft aufzunehmen, verlangen inzwischen einen happigen Aufpreis – zusätzlich zu den Gebühren, die ein Schweizer berappen muss. Davon werden auch Schweizerinnen und Schweizer nicht ausgenommen, die im Ausland leben.

So verlangt die Aargauische Kantonalbank einen Aufpreis von 720 Franken pro Jahr und Bankbeziehung, wie aus einer am Dienstag publizierten Studie des Vergleichsdienst «moneyland.ch» hervorgeht (siehe Tabelle 1). Bei den Grossbanken UBS und Credit Suisse sind es 480 beziehungsweise 360 Franken (siehe Tabelle 2).

«Tatsächlich haben die Banken in letzter Zeit die Gebühren für Kunden mit Wohnsitz ausserhalb der Schweiz massiv erhöht», erklärt Benjamin Manz, Geschäftsführer von moneyland.ch.

Gemäss der Studie verlangen Schweizer Banken von Auslandskunden im Mittel rund 300 Franken an Zusatzgebühren pro Jahr und Bankbeziehung.

Wer hat, der wir nicht belastet

Der Aufpreis entfällt in den meisten Fällen, sofern der Kunde über einen minimalen Anlagebestand verfügt oder Produkte wie Hypotheken oder Freizügigkeitskonten nutzt.

Die zusätzlichen Gebühren begründen die Banken mit administrativem und regulatorischem Mehraufwand, den sie für Kunden mit ausländischem Domizil leisten müssen.

Tessiner Kantonalbank – absolut egalitär

Laut der Studie sind die betroffenen Kunden nicht gewillt, die hohen Gebühren zu berappen. «Sie wechseln zunehmend zu Bankinstituten mit geringeren Gebühren in der Schweiz oder im günstigeren Ausland», stellt Felix Oeschger, Analyst bei moneyland.ch, fest.

Allerdings gibt es davon nur wenige in der Schweiz. Eine Bank sticht besonders hervor: Die Tessiner Kantonalbank (BancoStato). Laut der Studie behandelt sie Schweizer und ausländische Kunden genau gleich und verlangt keinen Aufpreis, egal ob der Kunde aus den USA, Afrika oder Asien stammt oder wie viel Geld er auf dem Konto bunkert.

Kulant gegenüber ausländischen Kunden sind auch die Swissquote und die WIR Bank.