Hypotheken – wie die Anziehungskraft der Hausbank bröckelt

Die Preise am Schweizer Markt für Wohneigentum klettern unentwegt, befeuert vom Run auf Immobilien und von den rekordtiefen Hypothekarzinsen. Doch im Kerngeschäft der hiesigen Retailbanken gibt es auch einen Trend, der nach unten weist: Für immer weniger Hypothekarnehmer ist es in Stein gemeisselt, bei der Suche nach einem Kredit bei der Hausbank anzuklopfen.

Dies zeigt eine aktuelle Erhebung des Hypothekenvermittlers Moneypark, deren Ergebnis finews.ch vorliegt. Demnach berücksichtigen nur noch 63 Prozent der Befragten die Hausbank; vor vier Jahren waren es mit 78 Prozent deutlich mehr gewesen (siehe Grafik unten).

(Quelle: Moneypark)

Immer noch bevorzugt

Bezüglich der Berücksichtigung – der «Consideration», wie es im Jargon heisst – hatte Moneypark vergangenen Herbst schweizweit gut 1’000 Privatpersonen im Alter von 18 bis 74 Jahren befragt, welche zumindest eine Immobilie besitzen oder in den nächsten fünf bis zehn Jahren einen Hauskauf planen.

Quasi in eigener Sache halten die Studienautoren fest, dass die Berücksichtigung von Vermittlern als bevorzugte Anbieter beim Abschluss von Hypotheken im gleichen Zeitraum von 4 Prozent auf 12 Prozent gestiegen ist. Für weitere 33 Prozent der Befragten ist ein Abschluss bei einem Vermittler zumindest denkbar.

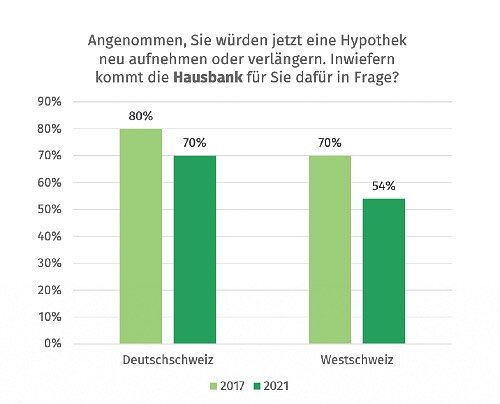

Loyale Romands

Natürlich: Es gilt bei der Erhebung die Quelle zu beachten. Auch Moneypark hält fest, dass Banken, zu welchen bereits eine Kundenbeziehung besteht, für die Neuaufnahme oder Verlängerung von Hypotheken favorisiert werden. Namentlich für die älteren Befragten ist die Bank, zu der bereits eine Geschäftsbeziehung besteht, der bevorzugte Anbieter. Ebenfalls zeigt sich, dass in der Westschweiz die Verbindung zum gewohnten Institut noch höher ist.

Auch liegen weiterhin mehr als 90 Prozent des schweizweiten Hypothekar-Volumens bei den Banken.

«Aus Kundensicht war da gar nie mehr drin»

Doch die Zahlen des führenden Schweizer Hypothekenvermittlers unterstreichen, was Schweizer Bankchefs schon vor Monaten feststellten: die Loyalität bröckelt. Und die Hypotheken, mit denen sich Kunden in der Regel über Jahre hinweg ans Institut binden lassen, bilden da keine Ausnahme mehr. Die Hauskredite werden vielmehr zur «Commodity». Der Preiswettbewerb spielt zunehmend. Besonders aktiv sind im Neugeschäft aktuell die Pensionskassen, die aufgrund anderer Vorschriften günstiger kalkulieren können als Banken.

Im ersten Halbjahr 2021 vermochten hiesige Vorsorgewerke im Vergleich zum Vorjahr ihre Vergabe um 27 Prozent auf insgesamt 19 Prozent am Neugeschäft zu steigern.

Moneypark-Mitgründeru und CEO Stefan Heitmann erklärte unlängst gegenüber finews.ch, dass es von den Banken im Hypogeschäft im Grunde genommen nur noch den Kredit selber brauche. «Wenn sie anderswo eine kompetente Beratung erhalten, reichen Kunden im Hypothekar-Bereich die Bilanzen – da war aber eigentlich aus Kundensicht auch gar nie mehr drin.»

Banken entdecken Plattformen

Das ist eine Vision, die wohl die wenigsten Bankchefs hierzulande so unterschreiben würden. Dennoch springen sie auf den Vermittler-Zug auf und lancieren eigene Plattformen. Zuletzt öffneten sich auch kleinere Akteure wie die Thurgauer Kantonalbank im Kerngeschäft mit Hypotheken. Via den vom Institut selber entwickelten Dienst können Vermittler Gesuche für Hypotheken des Staatsinstituts erfassen.

In Frauenfeld geht man damit den Weg, den Konkurrenten wie die UBS mit der Plattform Key4, Postfinance mit Valuu oder Raiffeisen mit Liiva bereits eingeschlagen haben.