Coronakrise: Unter Regionalbanken geht die Angst um

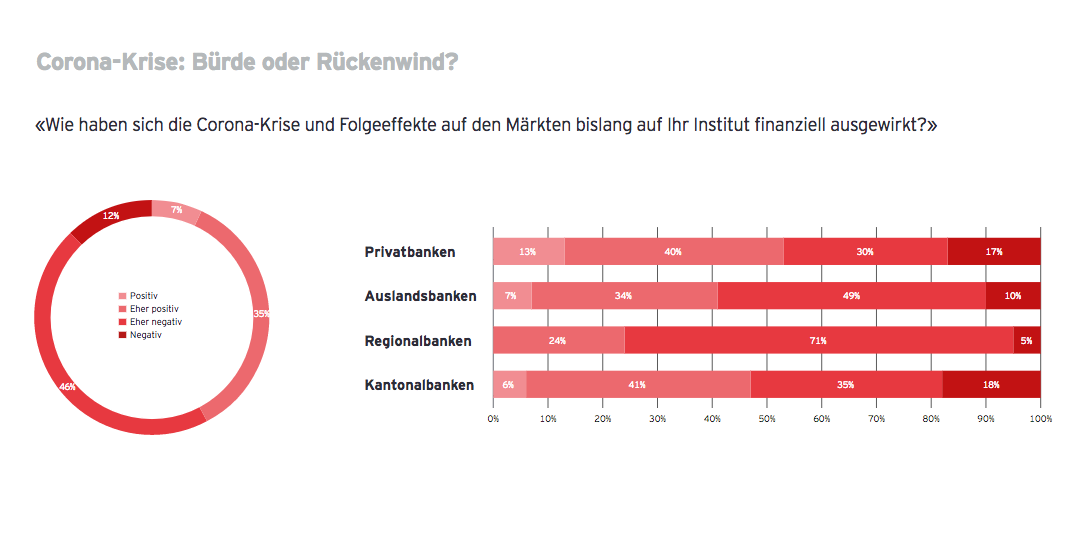

Dieses Ergebnis überraschte das erfahrene Financial-Services-Team bei EY Schweiz: Drei von vier befragte Regionalbanken klagten darüber, dass sich die Coronakrise und ihre Folgen finanziell eher negativ aufs Institut ausgewirkt haben. 5 Prozent sprechen gar von klar negativen Folgen, wie aus dem aktuellen «EY Bankenbarometer 2021» hervorgeht, welchen die Beratungsfirma am Donnerstag publizierte. Der Barometer basiert auf der Befragung von 100 Bankmanagern im Land, jeder fünfte davon ein Regionalbanker.

Auch für die Zukunft sind Geldberater aus der Provinz durchaus pessimistisch. Für die nächsten zwölf Monate befürchten 67 Prozent negative oder eher negative Auswirkungen aufs operative Geschäft – sprich einen Ertragsrückgang von 10 Prozent um mehr (siehe Grafik unten). Auf die nächsten drei Jahre hinaus hegt immer noch mehr als die Hältfe der Regionalbank-Chefs solche Befürchtungen.

Der Handel fehlte

«Die Regionalbanken werden 2021 am meisten von der Folgen der Coronakrise getroffen», erwartet Patrick Schwaller, Managing Partner bei EY Schweiz, zu Journalisten. Insbesondere Kreditausfälle könnten die Bankengruppe stärker belasten, weil sie stark im Zinsgeschäft engagiert sind und vorab KMU bedienen, die ihrerseits in der Tendenz stärker von der Pandemie tangiert sind. «Ebenfalls betreiben die Institute wenig Wertschriftenhandel, der sich in den letzten Monaten für die Banken als lukrativ erwiesen hat», so Schwaller weiter.

Damit gerät ein bis dato äusserst robustes Metier erstmals seit langem ins Wanken. Anders als Gross- und Privatbanken blieben die Häuser von den Folgen der Finanzkrise und des Steuerstreits mit dem Ausland verschont – stattdessen profitierten sie vom hiesigen Immobilien-Boom und von der Nähe zur Kundschaft. Die Digitalisierung sorgte ebenfalls nicht für übermässigen Druck, und die Aufsicht kam den Instituten mit dem sogenannten Kleinbanken-Regime gar noch entgegen.

Massiv mehr Kreditausfälle

Die Coronakrise rüttelt nun kräftig an diesen Pfeilern. Laut der EY-Umfrage gehen die Schweizer Banken insgesamt davon aus, dass die Wertberichtigungen auf Krediten 2021 kräftig zunehmen. 36 Prozent gehen von steigenden bis stark steigenden Kreditausfällen im Hypothekenbereich aus; dies gegenüber nur 7 Prozent im Vorjahr. Bei den KMU-Krediten erwarten 75 Prozent einen Bedarf zu Wertberichtigungen, nach 12 Prozent in der letztjährigen Umfrage.

Wie Schwaller allerdings am Donnerstag zu Bedenken gab, ist der drastische Anstieg einerseits bei den Hypotheken im Kontext der extrem tiefen Kreditausfälle vergangener Jahre zu betrachten. Von einem Immobilien-Crash oder mit einer lang anhaltenden Welle von Arbeitslosigkeit in der Schweiz – die wichtigsten Auslöser für eine Zahlungsunfähigkeit von Hypothekarschuldnern – geht man bei EY aber nicht aus. Derweil erwarten die befragten Regionalbanker, dass ihre KMU-Kunden bis spätestens 2023 aus dem Coronoa-Tief heraus gelangen.

Eine weitere Tiefzins-Dekade

Entwarnung ist im Zinsgeschäft dennoch nicht angesagt. Eine Normalisierung der Geldpolitik ist mit der zusätzlichen Ausweitung der Geldmengen durch die Zentralbanken als Folge der Coronakrise in die Ferne gerückt. Mit 82 Prozent glaubt die grosse Mehrheit der Banken, dass die Zinsen in der Schweiz auch noch in zehn Jahren sehr tief sein werden. «Diese Aussicht verschärft die strukturellen Ertragsprobleme der Banken und die bereits seit einigen Jahren anhaltende Margenerosion im wichtigen Zinsgeschäft», so Schwaller.

Schlechte Neuigkeiten für die Regionalbanken, die in der Regel sehr stark von diesem Geschäft abhängen. Wo der «breaking point» für die Institute liegt, wird sich in den nächsten Monaten zeigen.

Derweil steht schon jetzt fest, dass die Coronakrise und der damit einhergehende Wechsel auf Online-Kanäle die Beziehung Regionalbanken zu den Kunden verändert hat. Unter den diversen Bankengruppen gehen diese Institute laut der Umfrage auch am ehesten davon aus, dass sich der digitale Strukturwandel stark und beschleunigt aufs Geschäftsmodell auswirken wird.

Kommt die Konsolidierung?

Die gesteigerte Transparenz, die durch digitale Vergleichs-Plattformen möglich wird, hat Folgen für die Loyalität. Das spüren die Regionalbanken neben den Kantonalbanken am meisten: 70 Prozent berichten, dass die Kundenloyalität spürbar abgenommen hat. Damit ist das wohl wichtigste «Asset» der Institute, nämlich die örtliche Nähe zur Kundschaft, infrage gestellt. Entsprechend sehen die Institute die Verbesserung des Kundenergebnisses – insbesondere bei den Kontaktpunkten – als wichtigsten Hebel für künftiges Ertragswachstum an.

Da dies aber wohl auf erhebliche Investitionen in die (digitale) Infrastruktur hinausläuft, sind die in der Regel kleinen Regionalbanken gefordert. Sie werden zunehmend nicht mehr alles alleine stemmen können. Damit rückt ein Trend in den Fokus, den in jenem Bankensegment bislang fast gar nicht stattfand: Die Konsolidierung. Schwaller von EY sagt dazu: «Mit Blick auf ihre Margen müssen auch die Regionalbanken über die Bücher gehen.»