UBS: Keine Entwarnung vor Knalleffekt am Eigenheimmarkt

Der von der UBS berechnete Risiko-Index für den Schweizer Immobilienmarkt, der «Swiss Real Estate Bubble Index», hat im zweiten Quartal nachgegeben. Der Punktestand des in der Branche viel beachteten Gradmessers sank im Zeitraum Anfang vergangenen April bis Ende Juni auf 1,41 von zuvor 1,49 Punkte.

Entwarnung wollen die Immobilienexperten der Grossbank dennoch nicht geben. Der aktuelle Wert bedeute, dass der Eigenheimmarkt relativ zu seiner historischen Entwicklung im «überbewerteten Bereich» bleibe.

Verschieden Faktoren prägen aktuell das Umfeld. So habe sich der Anstieg der Hypothekarverschuldung deutlich verlangsamt, und die Finanzierungen von «Buy-to-let», also dem Immobilienkauf zur Vermietung, haben abgenommen. Dies habe zu einem Rückgang der Risiken auf dem Eigenheimmarkt geführt, wie die UBS weiter schreibt. Mehr noch: die Flaute bei den Bauinvestitionen habe einen stärkeren Rückgang verhindert.

Weitere Preissteigerungen trotz höherer Zinsen

Die Preise für Wohneigentum stiegen im 2. Quartal 2023 mit 0,8 Prozent stärker als in den Vorquartalen. Der Anstieg der Angebotsmieten beschleunigte sich zwar auf knapp 1 Prozent, lag damit aber leicht unter dem Preisanstieg für vergleichbare Eigentumswohnungen.

Doch die Warnsignale sind weiter vorhanden. Insbesondere das Verhältnis der Immobilienpreise zu den Einkommen, Miet- und Konsumentenpreisen habe den Rückgang der Risikobewertung gebremst, heisst es weiter. Die geringe Bautätigkeit mache Preisrückgänge unwahrscheinlich.

Das hohe und weiter steigende Kauf-Mietpreis-Verhältnisses deutet auf eine hohe Abhängigkeit von anhaltend tiefen Zinsen hin oder impliziert die Erwartung künftiger Preissteigerungen. Als Signal für Zinsrisiken wird gewertet, dass die Preise schneller steigen als die Haushaltseinkommen. Ebenfalls als Warnsignal werden die stärker steigenden Baukosten im Vergleich zur allgemeinen Preisentwicklung gesehen.

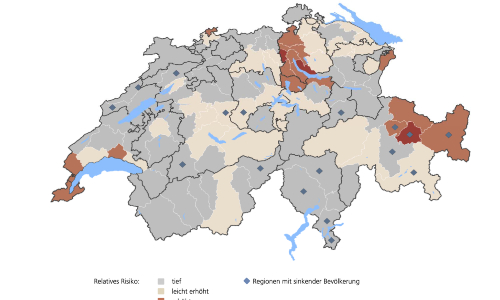

Risiko-Hot-Spots der Schweiz

(Quellen: Wüest Partner, BFS, UBS)

Auch regional gesehen seien die Risiken ungleich verteilt. Als Gebiete mit höherer Gefährdung werden die urbanen Gebiete rund um Genf, Zürich und in der Ostschweiz Graubünden bewertet.