Francesco de Ferrari: «Ich bin auch ein Schweizer»

Francesco de Ferrari wird der ganzen Diskussion um die Probleme bei der Credit Suisse manchmal etwas überdrüssig. Denn wenn er seine Zahlen auf den Tisch legt, sieht die Welt anders aus. Unter seiner Ägide generierte die Schweizer Grossbank in Asien über die vergangenen vier Jahre allein im Private Banking insgesamt 70 Milliarden Franken an neuen Kundengeldern – knapp 18 Milliarden Franken im letzten Jahr, davon 3 Milliarden Franken im «schwierigen» vierten Quartal 2015.

Das muss uns erst einmal jemand nachmachen, sagt der 46-jährige de Ferrari sehr entspannt im Gespräch mit finews.ch in Singapur. Natürlich räumt auch er ein, dass die im vergangenen Oktober angekündigte Reorganisation der CS unter dem neuen Chef Tidjane Thiam noch nicht die Erwartungen erfüllt habe, und dass der Verlust im vierten Quartal sozusagen eine Anpassung an die neue Strategie war.

Eigenständige Region

Doch aus Sicht de Ferraris, der 2002 zur CS stiess, hätte die jüngste Restrukturierung der Bank nicht besser ausfallen können. Denn seither bildet der asiatische Markt innerhalb der Organisation eine eigenständige Region (APAC), in der die beiden Abteilungen Private Banking und Investmentbanking eng miteinander zusammenarbeiten.

Was in der Schweiz nun mit Nachdruck durchgespielt werden soll, wie finews.ch unlängst berichtete, ist in Asien seit einigen Jahren courant normal, nämlich eine Bank, die sich an vermögende Unternehmer richtet und dabei deren finanzielle Bedürfnisse sowohl geschäftlich wie auch privat abholt.

Die Unternehmer-Bank

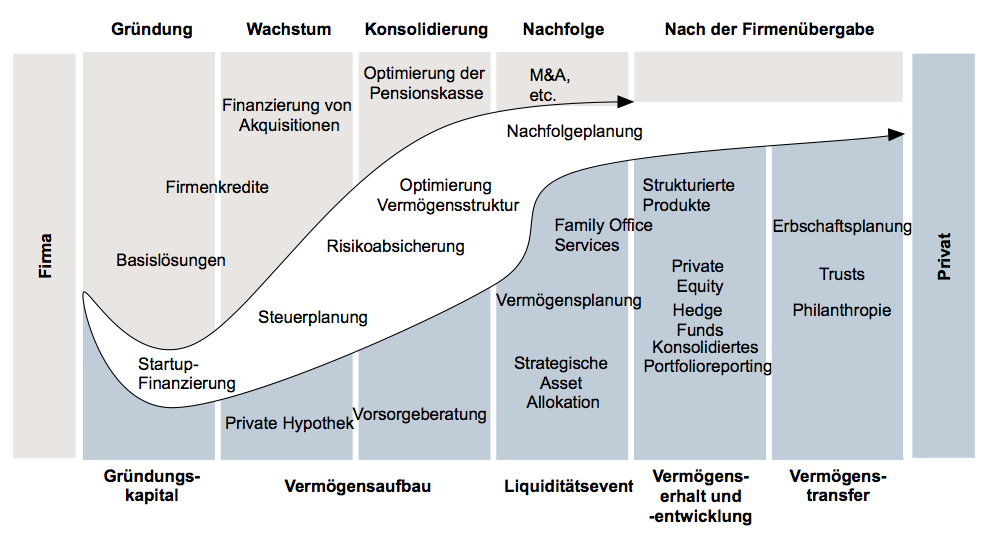

«Das bieten nur wenige globale Banken», erklärt de Ferrari und nimmt zur Illustration eine Grafik zur Hand, die zeigen soll, wie entlang des Kundenzyklus’ bei einem Unternehmer zuerst die Investmentbank zum Zug kommt und danach mehr die private Vermögensverwaltung (vgl. nachstehende Grafik).

«Unsere Stärke liegt klar in der gesamten Beratung solcher (vermögender) Unternehmer-Kunden», erklärt de Ferrari und betont dabei auch, dass – im Gegensatz zu anderen Banken – die Credit Suisse (in Asien) nicht die Absicht habe, sich im so genannten Mass-Affluent-Geschäft (Kunden mit einigen hunderttausend Franken) auszubreiten. «Das erfordert eine andere Infrastruktur, die wir nicht haben», sagt der Banker. Stattdessen bekräftigt er die Pläne der Bank, den Bestand an Kundenberatern in der Vermögensverwaltung über die nächsten drei Jahre um rund 200 Personen auszubauen.

Unterwegs auf einem Marathon

Gerade diese Ansage sorgte im vergangenen Oktober für einige Verwunderung, gilt doch der asiatische Markt an Private Bankern als ausgetrocknet. Doch de Ferrari winkt ab und zieht auch da ein paar Zahlen heran. Allein im vergangenen Jahr habe die CS in Asien unter dem Strich rund 70 neue Kundenberater engagiert, was die Gesamtzahl auf 590 erhöht habe. Inzwischen liege man bereits über 600, und wenn man mit einem anhaltenden Plus von jährlich 70 Kundenbetreuern ausgehe, werde man bis 2018 tatsächlich bei den anvisierten 800 sein.

Finden will de Ferrari all diese Leute einerseits im firmeninternen Nachwuchs und andererseits bei der Konkurrenz. Denn der CS-Banker rechnet noch mit allerhand Umwälzungen in der Branche. «Wir, und damit meint der die Private-Banking-Branche in Asien, sind auf einem Marathon. Doch manche Konkurrenten meinten, sie könnten die ersten zehn Kilometer sprinten. Dabei befinden wir uns bestenfalls in der Hälfte dieses Marathons», erklärt de Ferrari – was sich dahingehend interpretieren lässt, dass nicht alle Banken dieses Rennen bis zum Schluss bestreiten werden.

Unterschiedliche Wege

Angesichts dieser Perspektiven wird klar, dass die CS mit ihrer neuen Ausrichtung definitiv einen anderen Weg eingeschlagen hat, als beispielsweise die UBS, die in Asien zwar nach wie vor unangefochten die Nummer eins in der Vermögensverwaltung für wohlhabende Privatpersonen (Wealth Management) ist, nun aber aus Wachstumsüberlegungen auch mit dem Mass-Affluent-Geschäft liebäugelt – namentlich in China, wie in der Singapurer Finanzszene derzeit eifrig kolportiert wird.

Vor diesem Hintergrund deutet einiges darauf hin, dass die beiden Schweizer Grossbanken fortan auf unterschiedlichen Wegen zum Erfolg kommen wollen. In den vergangenen Monaten ist auch viel darüber philosophiert worden, wie schweizerisch eigentlich noch unsere Grossbanken sind – namentlich die Credit Suisse mit ihrer Herkunftsbezeichnung im Firmennamen.

Francesco de Ferrari, der auf Grund seines klingenden Namens stets für einen waschechten Italiener gehalten wird, begegnet auch dieser Diskussion gelassen und meint schmunzelnd: «Ich bin auch ein Schweizer, aus Oberkirch im Kanton Luzern. Das können Sie ruhig schreiben.»