UBS weicht die eigenen Ambitionen auf

In ihrer Medienmitteilung zum Jahresabschluss 2019 gab sich die UBS optimistisch: Der Aufwind an den Märkten dürfte dank den Zentralbanken andauern, die Kunden werden aktiver und mit den Vermögen der Kunden steigen auch die Gebühreneinnahmen.

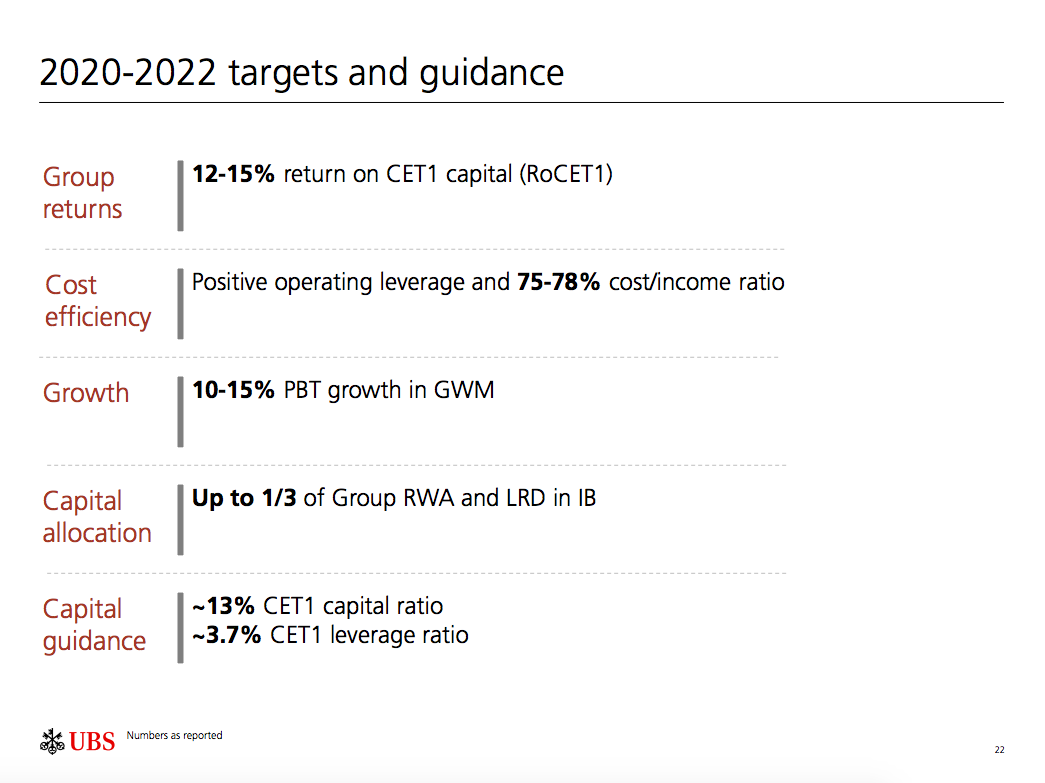

In den Zielen der grössten Schweizer Bank für den Zeitraum bis 2022 dringt dieser Optimismus allerdings nicht durch (siehe Grafik unten). Obwohl die bisherigen Vorgaben vom Investorentag Ende 2018 nicht übertrieben ambitioniert waren, hat die Bank diese nun gesenkt.

Hoffnung begraben

Offenbar hat das Institut unter CEO Sergio Ermotti die Hoffnung begraben, mehr als 15 Prozent Rendite auf das regulatorische Eigenkapital (CET1) zu erzielen. Statt 17 Prozent im Jahr 2021 ist nun bloss noch von 12 Prozent bis 15 Prozent die Rede. Auch das angestrebte Verhältnis von Kosten und Ertrag gab die UBS auf. Neu will sie dieses auf maximal 78 Prozent drücken.

Trotzdem sagte Ermotti: «Wir bekräftigen unseren Ambitionen für Wachstum in GWM und eine hohe Rendite auf das harte Kernkapital.»

Weniger Kostendruck

Tatsächlich sind die Wachstumsziele im Global Wealth Management (GWM), wo Iqbal Khan als neuer Co-Chef neben Tom Naratil für frischen Wind sorgen soll, intakt geblieben. Das Führungsduo will den Vorsteuergewinn dort jährlich um 10 Prozent bis 15 Prozent steigern.

Während Khan und Naratil also weiterhin für steigenden Gewinn sorgen sollen, sind sie – zumindest gemessen an den offiziellen Zielen – mit weniger Kostendruck belastet. Das Effizienzziel fiel weg, ebenso wie die Vorgabe, jährlich 2 Prozent bis 4 Prozent Netto-Neugeldwachstum abzuliefern.

Credit-Suisse-Rezept

Trotzdem stehen die beiden Manager unter Druck: Gemäss der Präsentation der UBS hat die Vermögensverwaltung oberste Priorität. An zweiter Stelle kommt die Investmentbank, welche in den letzten Monaten ebenfalls einen teuren Umbau hinter sich hat. Konkrete, offizielle Vorgaben haben deren Chefs allerdings nicht zu erfüllen.

Um das Wachstumsziel zu erreichen, will Khan bei der UBS nahezu dasselbe Rezept anwenden, welches er schon bei der Konkurrentin Credit Suisse umgesetzt hat. Digitalisierung, mehr Kundennähe und zusätzliches Risiko in der Vergabe von Darlehen halfen ihm dort, als einer der wenigen Manager die Zielvorgaben von CEO Tidjane Thiam zu erreichen.