Robo-Advisor: Das neuste Opfer der Hochpreisinsel Schweiz

Grosse Ernüchterung im Schweizer Asset Management-Markt: Die Robo-Revolution bleibt weiterhin aus. Die anfangs versprochenen fundamentalen Veränderungen, wenn Algorithmen Portfolios verwalten, werden immer noch vermisst.

Genauso wie der Preisdruck, die Erklärungsnot, in die Fondsmanager kommen sollten, wenn Computerprogramme die gleiche Rendite erwirtschaften wie sie, aber zu einem Bruchteil der Kosten; an der Gebührenfront ist nichts in Bewegung geraten.

Konsultiert man die am Montag veröffentlichte Asset Management Studie, die das Institut für Finanzdienstleistungen der Hochschule Luzern in Zusammenarbeit mit der Asset Management Plattform Schweiz geschrieben hat, wird auch klar, wie das reinigende Gewitter der Robo-Advisor zum Sturm im halbleeren Wasserglas verkommen konnte.

Schwacher Erfolg

Der Service von digitalen Vermögensverwalter, so die Studie, wird in der Schweiz fast gar nicht in Anspruch genommen. 2018 betrugen die gesamthaften verwalteten Vermögen der Schweizer Robo-Advisors knapp unter 320 Millionen Franken. Das entspricht einem Anteil an gesamten in der Schweiz verwalteten Vermögen von 0,01 Prozent. Und genau 0,01 Prozent betrage auch die Marktdurchdringung hierzulande, also der Anteil der Robo-Kunden an der gesamten potentiellen Kundschaft.

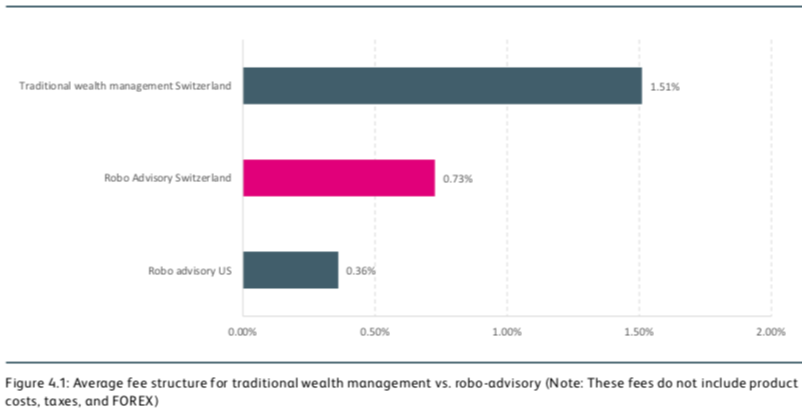

Die Gründe für das mangelnde Interesse des Marktes liegen wie so oft in den Kosten. Die durchschnittliche Pauschalgebühr der Schweizer Robo-Advisor beträgt laut 0,73 Prozent. Hinzu kommen Produktgebühren, die durchschnittlich bei 0,22 Prozent liegen.

Robo-Advisory als Vertriebskanal

Im Vergleich mit den amerikanischen Pendants (Bild unten) – und in den USA haben Robo-Advisors immerhin eine Marktdurchdringung von 2 Prozent und verwalten Vermögen in der Höhe von umgerechnet 420 Milliarden Franken – sind Schweizer Anbieter teuer.

Die Studie erklärt, warum die Amerikaner günstiger sind: «Diese nutzen Robo-Advisory als zusätzlichen Vertriebskanal für Inhouse-Produkte und können so Pauschalgebühren von bis zu 0 Prozent berechnen.»

Die Robo-Advisor-Landschaft in der Schweiz sei da anders: «Alle Akteure nutzen Instrumente externer Anbieter und profitieren daher nicht von solchen Skalenvorteilen. Während Custody und Brokerage grösstenteils an Dritte in der Schweiz ausgelagert werden, haben die grossen US-Unternehmen ihre eigenen internen Verwahrungs- und Brokerage-Lösungen aufgebaut, was eine wettbewerbsfähigere Preisgestaltung ermöglicht.»

Kooperation statt Revolution

Auch die Produktgebühren seien mit 0,22 Prozent in der Schweiz im Schnitt doppelt so hoch wie in den USA. Dafür sieht die Studie zwei Gründe: «Erstens ist ein ETF vom gleichen Anbieter mit dem gleichen zugrunde liegenden Index für einen Schweizer Kunden fast doppelt so teuer wie für einen US-Kunden.» Und zweitens investierten Schweizer Anleger aufgrund ihrer Home-Bias- oder der Währungsperspektive in ETFs auf lokale Indizes oder CHF-Hedges, was zu noch höheren Kosten für Schweizer Anleger führt.

Die Autoren der Studie kritisieren aber nicht nur, sondern haben auch einen konstruktiven Vorschlag, wie Robo-Advisor in der Schweiz zu mehr Erfolg kommen könnten, nämlich durch Kooperationen: «Partnerschaften mit etablierten Vermögensverwaltern könnten es Robo-Advisor ermöglichen, Grössenvorteile und Markenbekanntheit zu entwickeln. Gleichzeitig würden die Vermögensverwalter selbst Zugang zu neuen Technologien erhalten und ihre Vertriebskanäle erweitern.»