Iwan Deplazes: «Neue Lösungen zur Sicherung unserer Renten»

Um die Nachhaltigkeit des Systems und damit die Rentenleistungen langfristig zu sichern, sind Reformen in der Altersvorsorge dringend nötig. Heutige Reformvorhaben beabsichtigen, das Rentenalter, die Sparbeiträge oder die Beitragsdauer zu erhöhen. Zudem soll der Umwandlungssatz herabgesetzt werden.

Diese Stellschrauben zielen also allesamt auf die Beitragsseite ab, während die Kapitalertragsseite völlig vergessen geht. Dabei könnte gerade diese zusätzlich zu den bestehenden Reformvorhaben einen Lösungsansatz für die Probleme in der Altersvorsorge bieten. Und dies ohne zusätzliche Belastung der Bürgerinnen und Bürger.

Der Kapitalmarkt ist ein wichtiger Beitragszahler

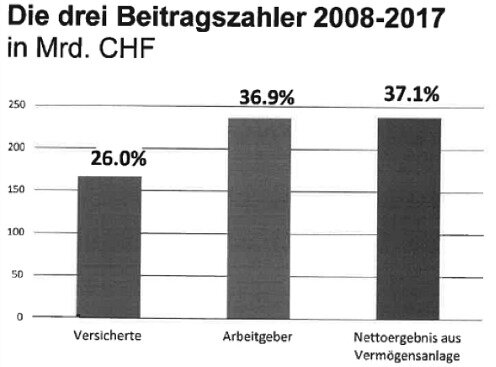

Aktuell verwalten die Schweizer Pensionskassen ein Vermögen von insgesamt über 1’000 Milliarden Franken. Die Erträge dieser Vermögensanlagen tragen dabei einen beträchtlichen Teil zur späteren Rente aus der Pensionskasse bei – über die letzten zehn Jahre gerechnet war dies rund ein Drittel der gesamten Beiträge und damit etwa gleich viel wie der Beitrag der Arbeitgeber. Man spricht daher gerne vom «3. Beitragszahler».

Der hohe Anteil des «3. Beitragszahlers» ist nebst der positiven Entwicklung an den Finanzmärkten nicht zuletzt auch der ausgezeichneten Arbeit vieler Pensionskassen zu verdanken. Diese haben die Anlagechancen innerhalb ihrer Möglichkeiten insgesamt gut wahrgenommen. Eine kürzlich von McKinsey publizierte Studie zeigt allerdings auch Schwächen des hiesigen Systems auf, welche das Potenzial des «3. Beitragszahlers» unnötigerweise limitieren.

Trilogie von Massnahmen soll den «3. Beitragszahler» stärken

Die Interessengemeinschaft «Mehr Rendite für sichere Renten» hat eine Trilogie von Massnahmen identifiziert, welche die Rolle des «3. Beitragszahlers» weiter stärken und damit einen nachhaltigen volkswirtschaftlichen Beitrag erzielen soll. Sie zielen darauf ab, ein noch professionelleres Management der Pensionskassen-Gelder zu Gunsten der heutigen und zukünftigen Rentner zu ermöglichen.

- Erstens soll das heutige System durch die konsequente Einführung der Prudent Investor Rule und die Abschaffung der unnötigen Anlagelimiten (BVV2) an die internationale «Best Practice» angepasst werden. Gesetzliche Vorgaben auf der Stufe einzelner Anlagekategorien sind nicht mehr zeitgemäss, denn sie schränken den Handlungsspielraum der Pensionskassen ein und verursachen unnötigen administrativen Aufwand. Sie hindern insbesondere kleinere Pensionskassen daran, einen optimalen Anlage-Mix umzusetzen, was sich langfristig negativ auf die Anlage-Performance auswirkt.

- Zweitens ist die Asset Management Industrie gefordert, denn gerade kleinere Vorsorgeeinrichtungen haben in der Vergangenheit attraktive, aber komplexe Vermögensanlagen aufgrund mangelnder Transparenz grundsätzlich ausgeschlossen. Nur mit einem hohen Mass an Transparenz können Pensionskassen-Verantwortliche die unter der Prudent Investor Rule erforderliche erhöhte Verantwortung wahrnehmen.

- Die dritte Massnahme betrifft das Risikomanagement der Pensionskassen. Denn mit einer breiteren Diversifikation in attraktive, aber teilweise noch wenig bekannte Anlageklassen steigen die Anforderungen an das Risikomanagement. Um dem gerecht zu werden, kann in Zukunft vermehrt auf Hilfe von Spezialisten aus den Bereichen Anlage- und Risikomanagement zurückgegriffen werden. Das Know-how dafür ist auf dem Finanzplatz Schweiz mit seinen knapp 200 von der Finma überwachten Asset Management Firmen vorhanden.

Es braucht also Verhaltensänderungen auf vielen Ebenen – nur dann kann das gesamte Anlageuniversum zugunsten der Versicherten uneingeschränkt genutzt werden. Und: Um die 2. Säule unserer Altersvorsorge zu stabilisieren, sind diese Reformen unabdingbar. Zusammen mit anderen Massnahmen können so die Renten der kommenden Generationen stabilisiert, wenn nicht sogar erhöht werden.