Michael Bornhäusser: «Club Deals ersetzen Fondsinvestments»

Von Michael Bornhäusser, Teilhaber der Sallfort Privatbank und Head of Private Equity

Die negativen Aspekte an klassischen Venture Capital (VC) Fonds sind hinreichend bekannt: lange Laufzeiten, hohe Gebühren, exorbitante Spesen, keine Kontrolle über die Investitionen. Verbunden mit dem brutalen Investitionsdruck, hohen Ausfallquoten und teilweise unerfahrenen Investmentmanagern ergibt dies kein Erfolgsrezept, sondern eher durchschnittliche Renditen.

Erfahrene Investoren, Pensionskassen und Family Offices kennen diese Punkte. Die Alternative dazu, Direktinvestitionen mittels «Angel Networks» oder direkter Beteiligungen, bedingen einen hohen Aufwand, sind ohne Netzwerk in der Branche schwer zugänglich und lassen sich erst ab einer grösseren dedizierten Investitionssumme rechtfertigen.

Zudem sind die Ausfallquoten oftmals hoch, da speziell im komplexen, aber attraktiven Technologiesektor die Branchenkompetenz selten vorhanden ist und Investoren auf externe Berater angewiesen sind. «Es fehlt an Alternativen», diesen Satz hört man seit Jahren. Daher verhalten sich institutionelle Investoren und Vermögensverwalter aus der Schweiz gegenüber Venture Capital Investments eher zurückhaltend.

Doch es geht auch anders

Sogenannte Venture Capital Club Deals hingegen eliminieren viele der erwähnten negativen Aspekte. Die Investition in Wachstumsunternehmen erfolgt nicht über einen kostenintensiven Fonds oder eine speziell dafür angelegte Struktur (SPV), sondern direkt in das Unternehmen. Ohne mehrere ineinander verschachtelte Strukturen, ohne dafür eingesetzte Direktoren oder anderen Kostentreibern, sondern direkt in die Aktien der Unternehmen.

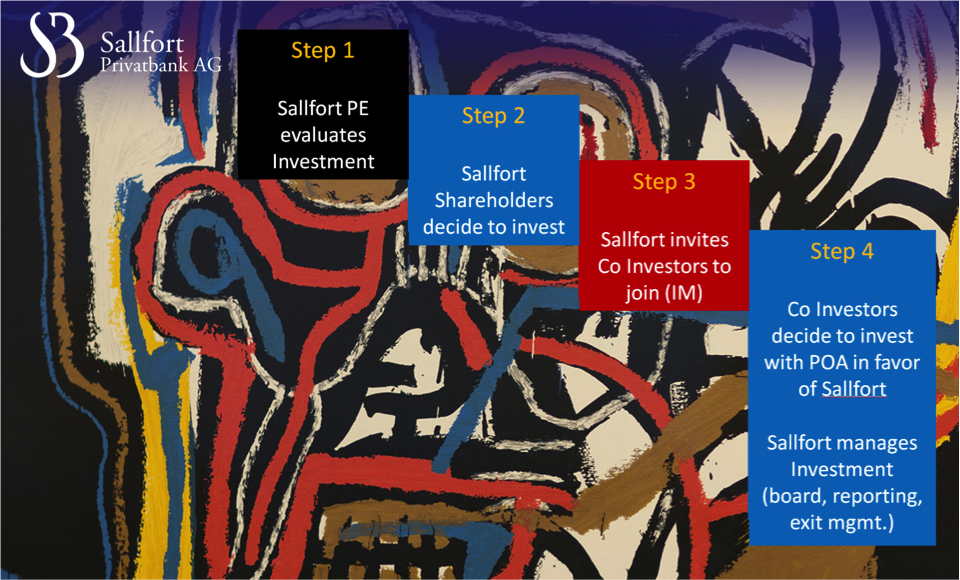

Bei Club Deals muss sich der Investor auch nicht an allen Investitionen beteiligen, sondern entscheidet selber, ob und wie viel er in das jeweilige Unternehmen stecken will; dies auf der Basis einer Unternehmens-Evaluation, einer sogenannten Due Diligence, und einem ausführlichen Investment-Memorandum.

Auf Herz und Nieren geprüft

Die Investitionen der Sallfort Privatbank erfolgen immer mit anderen Sallfort-Aktionären, die mit ihrem Privatvermögen als Anker-Investoren bei jedem Investment zu gleichen Konditionen wie die Kunden dabei sind. Damit haben die Investoren die Sicherheit, dass die Unternehmen bereits auf Herz und Nieren geprüft wurden. Die Investoren werden somit Partner und Co-Aktionäre der Sallfort-Aktionäre.

Dabei überprüft das Private-Equity-Team von Sallfort laufend das jeweilige Investment, nimmt Einsitz im Verwaltungsrat der Unternehmung und informiert die Investoren regelmässig über den Geschäftsgang.

Der Investment-Prozess

Auszahlung direkt nach dem Exit

Ein weiterer erheblicher Vorteil gegenüber einem Venture Capital Fonds ist, dass nach einem Exit das eingesetzte Kapital und der Gewinn sofort an den Investor ausbezahlt werden.

Das Geld fliesst somit nicht zuerst an den Fonds zurück, der erst dann auszahlt, wenn das gesamte Fondskapital erwirtschaftet wurde. So wird das Kapital um einiges schneller wieder frei und lässt sich reinvestieren.

Leistungsausweis und bekannte Partner

Dieses Modell gibt es nun mit einem 5-jährigen Leistungsausweis (Track Record), der viele der klassischen Venture Capital Fonds übertrifft. Venture Capital Club Deals rief die Sallfort Privatbank bereits 2012 exklusiv für Kunden ins Leben. Seither wurde in neun Technologie-Unternehmen investiert; und da der Fokus auf Wachstumsfirmen mit entsprechenden Erträgen lag (Later Stage), liessen sich bereits vier Exits erzielen – mit einer durchschnittlichen Rendite von rund 300 Prozent. Dabei agierte Sallfort mehrmals als Lead Investor und nahm Einsitz in den Verwaltungsräten der Unternehmen.

Darüber hinaus hat sich Sallfort ein Netzwerk von Investmentpartnern aufgebaut, die bereits in diese Wachstumsfirmen investiert haben. Dabei handelt es sich um namhafte Venture Funds, Investmentbanken und Unternehmen wie Accel Partners, Advent, Atlas Ventures, Morgan Stanley, Pro7Sat1, Sky, Google Ventures – Firmen, die vorwiegend im Silicon Valley, in England und Südamerika beheimatet sind.

Keine Managementgebühren

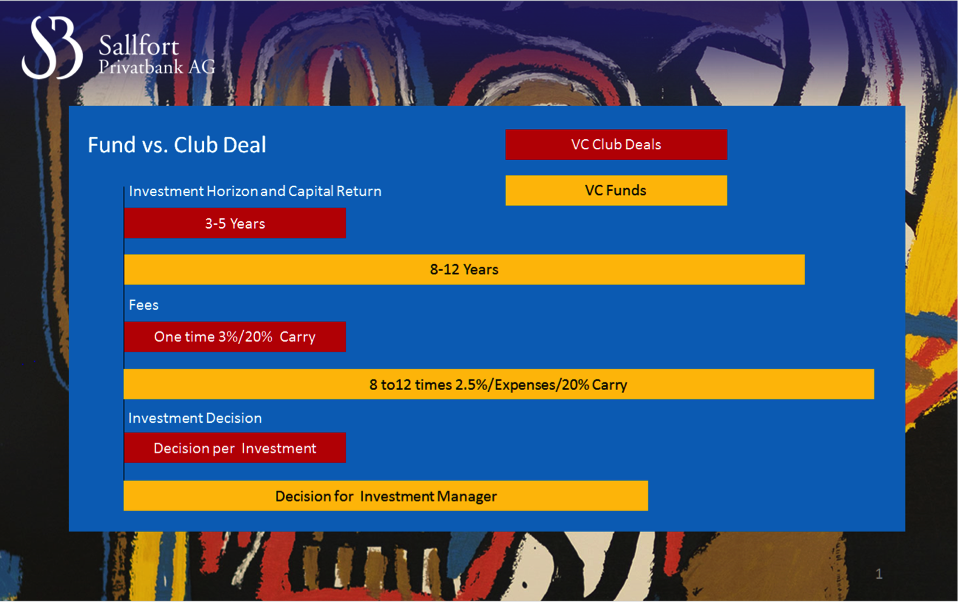

Gegenüber einem herkömmlichen Venture Capital Funds weisen Club Deals etliche Vorteile auf: Beispielsweise liegt der Investitionshorizont durch die «Later Stage Investments» bei drei bis fünf Jahren, während er bei einem VC-Fonds acht bis zwölf Jahre beträgt. Ausserdem fallen bei den Club Deals die jährlichen Managementgebühren und Spesenverrechnungen weg; demgegenüber schlagen sich bei VC-Fonds schnell einmal 2,5 Prozent plus Spesen zu Buche.

Bei den Club Deals werden nur drei Prozent Placement-Fee bei der Zeichnung erhoben. In beiden Modellen gleich ist die Performance Fee, die mit 20 Prozent auf dem Netto-Kapitalgewinn marktüblich ist. Alle Spesen für die Due Diligence und das gesamte Investment-Management trägt die Bank.

Kein Zeitdruck

Es gibt auch keine zeitlich festgelegte Investment-Phase wie bei einem Fonds, der darauf angewiesen ist, innerhalb eines relativ kurzen Zeitraums sein gesamtes Vermögen zu investieren. Gerade unter Investment-Druck fallen bei Fonds oft zweifelhafte Entscheide, da der Fonds wegen nicht wählerisch genug sein kann.

Im Gegensatz dazu werden Club Deals ausschliesslich auf der Basis ihrer Qualität evaluiert und nicht aufgrund eines vordefinierten Zeitraumes, bis wann das Kapital investiert sein muss. Daher kann man es sich leisten, auf weniger erfolgsversprechende Investitionen zu verzichten.

Vorteile Club Deals versus Venture Capital Fonds

Öffnung für institutionelle Investoren

Mit einem Leistungsausweis über fünf Jahre öffnet die Sallfort Privatbank die Venture Capital Club Deals nun auch institutionellen Investoren. Denn bisher waren die Co-Investments mit anderen Aktionären den Privatkunden der Bank vorbehalten.

Da durch das Netzwerk zu anderen VC-Investoren, speziell in der USA und England, immer mehr interessante Investmentangebote an Sallfort herangetragen werden, hat man nun Zugang zu grösseren Investmenttickets und kann institutionellen Investoren entsprechende Angebote unterbreiten. Aus diesem Grund hat Sallfort ein Programm für Pensionskassen, Banken und Vermögensverwalter entwickelt. Erste Partner sind bereits an Bord.

Michael Bornhäusser ist Teilhaber und Managing Director der Sallfort Privatbank. Er leitet den Bereich Private Equity, Products & Services. Er ist seit 25 Jahren Unternehmer und hat mehrere Firmen aus dem Bereich Internet, Telekommunikation und Medien gegründet, erworben und wieder veräussert respektive an die Börse gebracht.

Die Sallfort Privatbank mit Sitz in Basel und Zürich vereint die unternehmerische Tradition aus neun Generationen der Familie Barth mit Innovationen im Asset Management. Das Unternehmen entstand aus der Sallfort AG, Basel und der P&P Private Bank AG, Zürich. Geschäftsführer ist Johannes T. Barth.