Retailbanken: Die Kleinen sind die Besten

Kleine Banken werden auf Dauer Mühe haben, zu überleben. Denn ihre Erträge sind zu gering, um die zunehmenden Regulierungskosten zu decken. So in etwa lautet das Verdikt vieler Experten und Berater.

Doch die diesjährige Retail Banking Studie (bezahlpflichtig) des Instituts für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern kommt zu einem anderen Schluss.

Das IFZ prüfte Institute in der ganzen Schweiz nach zehn unterschiedlich gewichteten Kriterien, aufgeteilt in die Kategorien Rentabilität, Risiko und Struktur. Unter den Top 15 Banken figurieren nicht weniger als sechs Kleinstbanken mit einer Bilanzsumme von weniger als 500 Millionen Franken. «Das Erfolgsgeheimnis dieser Banken liegt meist in der Kombination von sehr hohen Zinsmargen mit einer hohen Eigenmittelausstattung», erklären die Autoren.

Kleinbanken leben Kundennähe

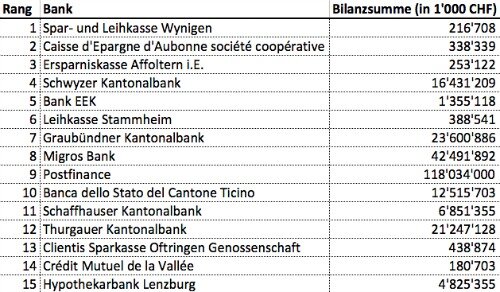

Deshalb hat es die Spar- und Leihkasse Wynigen aus dem Kanton Bern an die Spitze geschafft (siehe Tabelle). Die Lokalbank beschäftigt nur neun Mitarbeiter und führt eine Bilanzsumme von knapp 217 Millionen Franken. Das Institut zeigt eine vergleichsweise hohe Zinsmarge von 1,44 Prozent und ist mit einer Eigenkapitalquote (Leverage Ratio) von 13 Prozent so gut kapitalisiert wie keine andere der 94 untersuchten Banken.

Daten aus IFZ Retail Banking-Studie 2017

Auf den Plätzen zwei und drei liegen die Caisse d’Epargne d’Aubonne Société Coopérative und die Ersparniskasse Affoltern – mit nur sechs Mitarbeitern die kleinste Retailbank im Sample. Die Zweitplatzierte weist mit 1,79 Prozent die höchste Zinsmarge der insgesamt 94 unter die Lupe genommenen Instituten auf – dies ist deutlich mehr als bei der um ein Vielfach grösseren Migros Bank mit einer Zinsmarge von 1,09 Prozent.

Die Autoren begründen das gute Abschneiden der Kleinbanken auch mit der gelebten Kundennähe und der regionalen Verwurzelung.

Die Grossen punkten bei der Rentabilität

Nachholbedarf diagnostiziert die Studie hingegen bei der Rentabilität. So gelinge es zahlreichen Kleinstbanken nicht, die hohen Zinsmargen in eine hohe Gesamtrentabilität (ROA) oder hohe Effizienz (Cost-Income-Ratio) zu übersetzen.

Da schneiden die Grösseren besser ab. So zählt die Graubündner Kantonalbank (GKB) mit einem ROA-Wert von 0,82 Prozent zur Spitze. Insgesamt belegt die GKB den siebten Rang. In die Top 15 hat es auch die Migros Bank geschafft (Platz 8), gefolgt von der Postfinance.

Die Positionierung der Postfinance und der Vergleich mit anderen Banken muss allerdings mit viel Vorsicht genossen werden, heisst es weiter. Weil die Postfinance von Gesetzes wegen keine Kredite an Dritte vergeben darf, führe dies zu Verzerrungen bei den Kennzahlen.

Welche Bank am unteren Ende der Rangliste steht, geht aus der Studie nicht hervor. Nicht miteinbezogen wurden auch die beiden Grossbanken UBS und Credit Suisse.