Swiss Private Banking – schlappe Apps

Nacheinander haben es die Semesterergebnisse der Schweizer Institute Julius Bär, UBS, EFG, Vontobel und Credit Suisse (CS) gezeigt: Der Corona-Crash vom vergangenen März hat die Vermögensbasis im Private Banking geschmälert. Die Einbussen liessen sich nur unzureichend mit Neugeld wett machen – und die Verunsicherung der reichen Kundschaft sitzt tief.

Aus Sicht der Experten der amerikanischen Grossbank Morgan Stanley und der auch in der Schweiz aktiven Beratungsfirma Oliver Wyman entspricht dies dem viel zitierten «New Normal». Wie sie im «Global Wealth Management Report 2020» hochrechnen, hat die Branche wegen der Pandemie das Wachstum eines Jahres eingebüsst.

Die Vermögen der Reichen werden demnach weltweit um durchschnittlich 4 Prozent zurückgehen. Mit einer Erholung ist erst nächstes Jahr zu rechnen.

Sparen, kaufen, digitalisieren

In der Folge stehen die Private Banker ohne das schöne Wachstum da, an das sie sich gewöhnt hatten. In der vergangenen Dekade konnten sie laut dem Report auf durchschnittlich gut 8 Prozent Vermögenswachstum pro Jahr zählen. Ohne dieses fallen Margendruck und Kosten auf einmal viel schwerer ins Gewicht – es ist derselbe Effekt, den Schweizer Retailbanken längst aus dem Hypotheken-Geschäft kennen.

Als Gegenmittel führen die Studienautoren zwei altbekannte Gegenmittel ins Feld: Sparen und Konsolidieren. Noch recht wenig erprobt in der Branche ist ein drittes – die beschleunigte Digitalisierung.

Doch wie sich zeigt, ist dies auf dem heutigen Stand einfacher gesagt als getan. Denn die bestehenden Applikationen lassen, gelinde gesagt, zu wünschen übrig. Gerade auch bei Schweizer Häusern.

Unreife Lösungen

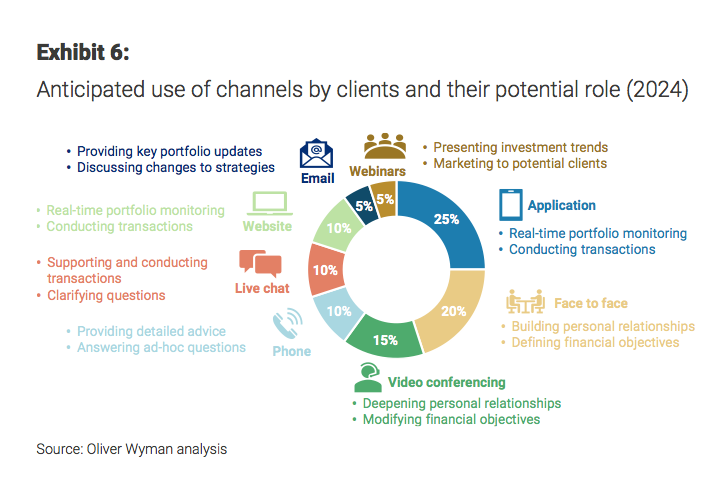

Dabei haben die Kunden den Privatbanken und Vermögensverwaltern eine Steilvorlage geliefert. In Zeiten von minimaler Reisetätigkeit und Lockdown haben sie die alternativen Kommunikations-Kanäle massiv mehr genutzt. Die digitale Interaktion zwischen Bank und Kunde hat sich laut dem Report verzehnfacht, mit dreimal mehr virtuellen Meetings über Videoportale als zuvor.

Dieser aus der Not geborene Multikanal-Zugang wird sich laut der Studie etablieren. Bis 2024 könnte das direkte Gespräch zwischen Private Banker und Kunde nurmehr 20 Prozent am gesamten Austausch ausmachen, so die Prognose (siehe Grafik unten). Gerade Wealth-Applikationen sollen in diesem Kanalansatz dannzumal die erste Geige spielen. Leider sind die Lösungen nach dem Urteil der Studienautoren derzeit noch «unreif» und liegen gar hinter bestehenden Angeboten im Retailbanking zurück.

Am Ball bleiben

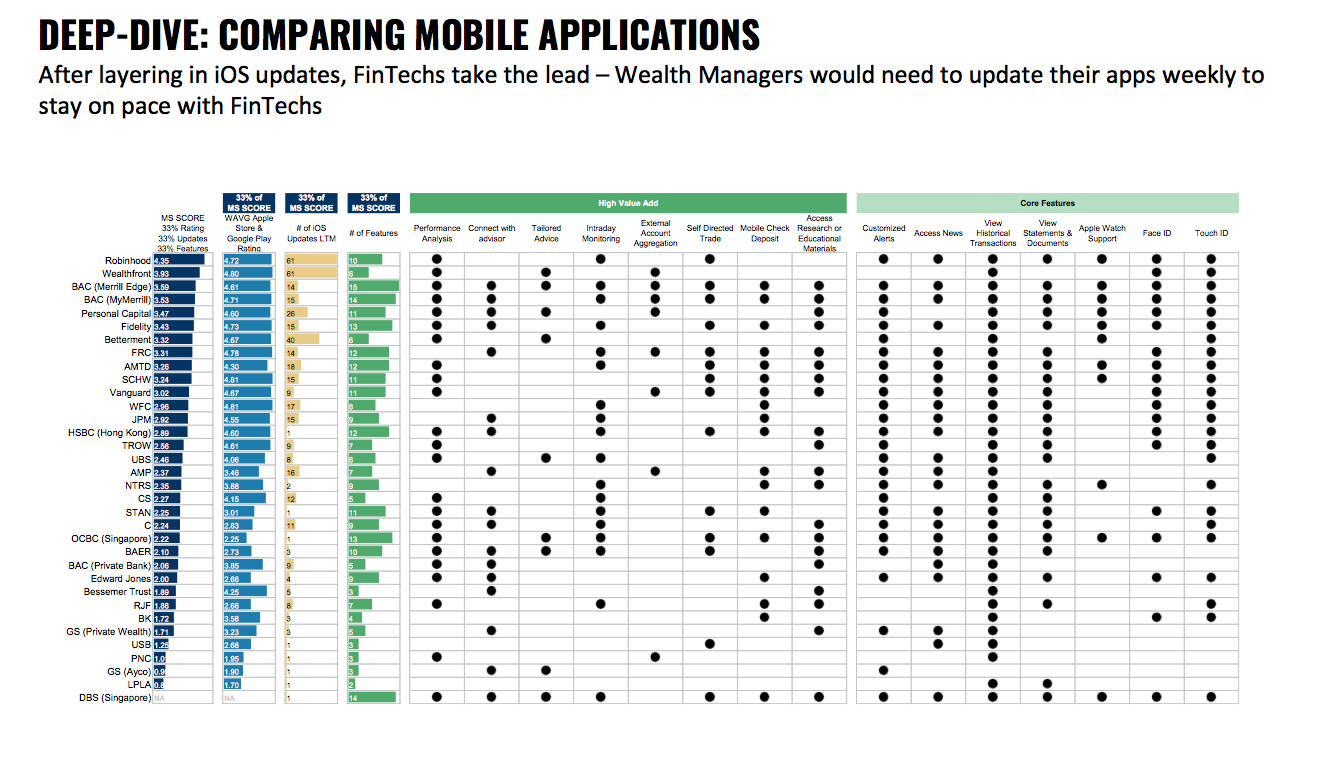

Auf Anfrage von finews.ch haben die Studienautoren ein Wealth-App-Ranking zugänglich gemacht, das die Mängel ins Bild rückt. Beim Vergleich der Angebote von weltweit 34 führenden Vermögensverwaltern wurden dabei nicht nur die Anzahl von Funktionen und das Kunden-Rating in den App-Stores von Google und Apple gemessen – sondern auch die Häufigkeit von Updates, mit denen die Lösungen à jour gehalten werden.

Im Ranking schwingen amerikanische Robo-Advisor wie Robinhood und Wealthfront obenaus (siehe Grafik unten).

Das ist wenig erstaunlich, da es sich bei der digitalen Vermögensverwaltung ums Kerngeschäft jener Anbieter handelt. Aufmerken lässt hingegen, wie weit unten auf der Liste führende Schweizer Häuser figurieren. Die UBS, die weltgrösste Privatbank, bringt es mit ihrem Abgebot auf Platz 16 nicht in die «Top-Ten». Die CS rangiert auf Platz 19, Julius Bär auf Rang 23.

Die Qual der Wahl

Das reisst einen nicht gerade vom Hocker – aber ein Fintech-Wettrüsten ist ebenfalls nicht die Lösung des Problems. Denn eine Top-App alleine ist laut den Studienautoren zwar «nice to have», gibt aber letztlich nicht den Ausschlag.

Stattdessen müssen sich die Vermögensverwalter entscheiden, in welche Instrumente und Bereiche sie investieren. Und weil das Geld für Investitionen knapp ist, kommt höchstens ein Bruchteil des Wünschbaren infrage. Die Zeit zeigt dann, wer mit seiner Auswahl richtig gelegen ist.