90 Jahre Eigenkapitalregeln: Lehren für die aktuelle Debatte

Der Auseinandersetzung darüber, wie viel zusätzliches Eigenkapital die Banken im Zuge der nach dem Trauma mit der Credit Suisse (CS) verschärften Bankenregulierung halten sollen, scheint in den letzten Wochen zumindest in der Öffentlichkeit etwas weniger heissblütig als auch schon geführt zu werden. Besonders von der Diskussion betroffen ist die letzte Schweizer Grossbank, die systemrelevante und international aktive UBS; Stichwort Unterlegung von ausländischen Tochtergesellschaften.

Diese Abkühlung ist ein gutes Zeichen, sind doch gegenseitige Vorwürfe zwar medial durchaus interessant, aber einer problemgerechten Lösungsfindung nicht unbedingt dienlich. Der Bundesrat dürfte seine konkreten Vorschläge Anfang Juni präsentieren, danach liegt der Ball beim Parlament.

Sonderfall Schweiz wegen Credit Suisse?

Nicht zu unterschätzen ist auch die Aussenwirkung der hiesigen Debatte. Zum einen hat das Ausland sehr wohl zur Kenntnis genommen, dass im Zuge der Turbulenzen im Frühling 2023 mit der CS ausgerechnet eine Schweizer Bank als einziges globales Finanzinstitut in die Bredouille gekommen ist und nicht mehr zu retten war.

Zum anderen wird auf internationaler Ebene derzeit über schärfere Kapitalvorschriften für Banken nicht einmal nachgedacht. Im Gegenteil: Bereits beschlossene Regelwerke (Stichwort Basel III) werden erst gar nicht vollumfänglich umgesetzt – mit Ausnahme des Schweizer Musterknaben. Man spricht ennet der helvetischen Landesgrenzen sogar von einer Entlastung der Banken – und ganz sicher nicht davon, diesen eine noch schwerere Bürde aufzuerlegen.

Grosse Depression führt zum Bankengesetz

In dieser kleinen Atempause (und bevor die anstehende Debatte im Parlament wieder die Schlagzeilen beherrscht) bietet es sich an, ein bisschen zurückblicken – und zwar weiter zurück als bis zur Finanzkrise 2008, nach der die Schweizer Politiker und Regulatoren bekanntlich wild entschlossen waren, das Grössenproblem (Too big to fail, TBTF) systemrelevanter Banken ein für allemal zu lösen – was ihnen, trotz viel Gedankenarbeit, Schweiss und Geld, bis dato leider nicht gelungen ist.

2025 jährt sich nämlich die Einführung der ersten Eigenmittelregulierung zum 90. Mal. Nach der Grossen Depression, die auch das Schweizer Bankensystem erschüttert hatte, wurde 1934 das Bankengesetz erlassen, und 1935 verabschiedete der Bundesrat die dazugehörige Vollzugsverordnung, woran Professor Simon Amrein von der Hochschule Luzern in einem Blog-Beitrag erinnert.

Stärkung der Widerstandsfähigkeit und des Vertrauens

Die fundamentalen Ziele von Eigenkapitalvorgaben, die Stärkung der Widerstandsfähigkeit (Resilienz) der Banken in einem Sturm und das Schaffen von Vertrauen bei Kunden und Investoren, sind dabei bis heute grundsätzlich unverändert geblieben. Und bis heute ist damit auch die Hoffnung verbunden, dass die Regeln bereits eine präventive Wirkung entfalten, also die Wahrscheinlichkeit für Krisen reduzieren.

Ab 1935 galten für Kantonal- und Genossenschaftsbanken Mindestanforderungen von 5 Prozent für das Verhältnis von Eigenkapital zu den gesamten Verbindlichkeiten (der Bilanzsumme ohne das Eigenkapital). Für die anderen Banken waren die Anforderungen etwas strenger, bezogen sich für sie doch die 5 Prozent nur auf die durch Grundpfand besicherten Verbindlichkeiten, während für den Rest Mindestquoten von 10 Prozent zu halten waren.

Anpassungen zugunsten der Grossbanken

1961 erfolgte die erste Anpassung, indem der Satz für Verbindlichkeiten, denen liquide Anlagen gegenüberstanden, auf 2,5 Prozent gesenkt und der Kreis der anrechenbaren Eigenmittel schrittweise ausgeweitet wurde, zuerst um die (damals üblichen) stillen Reserven und 1981 um nachrangige Anleihen.

«Hintergrund war, dass einige Grossbanken ab Ende der 1950er-Jahre die Anforderungen nicht mehr erfüllten. Die Anpassungen ermöglichten es ihnen, die Vorgaben trotz starkem Wachstum einhalten», schildert Amrein. Die Änderungen seien damals ohne öffentliche Debatte erfolgt.

Umstellung auf Risikogewichtung

1981 erfolgte auch die Umstellung auf die Risikogewichtung und damit auf die Quantifizierung von Risiken. Selbstverständlich standen schon 1934 die Risiken aus dem Bankgeschäft im Zentrum, doch hielten damals die Experten des Bundes ausdrücklich fest, dass es an sich unmöglich sei, einen Massstab für die Schätzung des Risikos zu finden; es lässt sich nicht ablesen, wie die Temperatur an Thermometer.»

1988 verabschiedete der Basler Bankenausschuss, der zur Bank für Internationalen Zahlungsausgleich (BIZ) gehört, das Regelwerk Basel I. Es handelte sich um eine erste internationale Harmonisierung der Eigenmittelvorgaben für die Finanzinstitute. In der Schweiz wurde Basel I in den 1990er-Jahren eingeführt. Basel I setzte voll auf die Risikogewichtung: Aktiven wurden nicht mehr direkt ein Eigenmittelprozentsatz, sondern ein Risikogewicht zugeordnet. Die so gewichteten Aktiven wurden mit 8 Prozent multipliziert – das ergab die geforderten Eigenmittel.

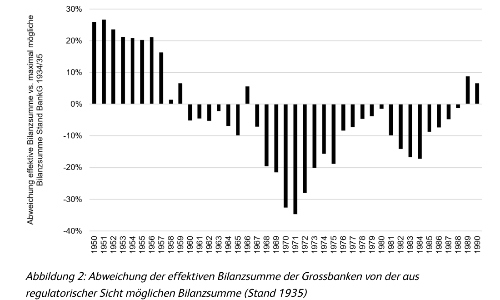

Die hypothetisch zulässige Bilanzsumme

Simon Amrein hat mit Blick auf die Grossbanken eine neckische Berechnung angestellt. Er hat ausgewertet, wie deren tatsächlichen Bilanzsummen von 1950 bis 1990 von den Bilanzsummen abgewichen sind, die in einem Szenario mit den Eigenmittelregeln von 1935 mit Mindestquoten zulässig gewesen wären. Und er kommt zum Ergebnis, dass das Wachstum der Grossbanken ab 1961 stark limitiert gewesen wäre.

Grafik: Simon Amrein, HSLU.

«Beispielsweise hätte die Bilanzsumme der Grossbanken 1965 im Durchschnitt 10 Prozent tiefer sein müssen, hätte es keine regulatorischen Anpassungen gegeben.» Amreins Konklusion: Ohne regulatorische Anpassungen bei den Eigenmittelanforderungen wäre die Internationalisierung der Schweizer Grossbanken und das damit verbundene Wachstum ab den 1960er-Jahren in dieser Geschwindigkeit nicht möglich gewesen.

Was Amrein in seinem Blog nicht mehr näher ausführt, ist, wie es mit der Eigenmittelregulierung nach Basel I weiterging.

Von Basel II zu Basel III

Es folgte 2004 Basel II, das Mindestkapitalanforderungen sowie eine aufsichtsrechtliche Überprüfung der Angemessenheit der Kapitalausstattung und der internen Bewertungsprozesse einführte und die Offenlegung als Hebel zur Stärkung der Marktdisziplin und zur Förderung von gesunden Bankpraktiken einsetzte.

Noch viel gegenwärtiger dürfte Basel III sein, auf das sich die BIZ-Mitglieder nach der Finanzkrise 2008 verständigten und das in den Folgejahren schrittweise umgesetzt und verfeinert wurde bzw. (wie oben erwähnt) wird. Stichworte dazu sind strengere Anforderungen an die Höhe und Qualität des Eigenkapitals, neue eigenkapitalähnliche Instrumente wie Contingent Convertibles (Cocos), weitere (antizyklische) Kapitalpuffer, schärfere Liquiditätsvorschriften sowie zusätzliche Vorgaben für Banken, die von den Behörden als «systemrelevant» bezeichnet wurden, speziell in Bezug auf das Kapital sowie die Sanierungs- und Abwicklungsfähigkeit.

Leverage Ratio: Back to the Future

Ein zentrales Element von Basel III bildete ausserdem die Einführung einer neuen Kennzahl, der Leverage Ratio (Verschuldungsquote). Banken müssen also einen Mindestbetrag an verlustabsorbierendem Kapital im Verhältnis zu ihrem Gesamtexposure (ob auf oder ausserhalb der Bilanz) halten, und zwar unabhängig von irgendeiner Risikogewichtung.

Diese neue Kennziffer war in Tat und Wahrheit ziemlich alt. Damit anerkannten die Regulatoren auch explizit die Grenzen risikobasierter Ansätze in der Realität. Banken haben in einer auf die Quantifizierung von Risiken fokussierten Aufsichtswelt nämlich den Anreiz, die Risikogewichtung ihrer Aktiven möglichst kleinzurechnen, mit komplexen Modellen, die für Behörden (und für Dritte sowieso) teilweise nur schwer nachvollziehbar sind.

Dass Banken den Spielraum der Regulierung gerne kreativ ausreizen und risikobasierte Ansätze limitiert sind, bestätigte zuletzt auch wieder der Fall der CS. Auch hier spielte die Umsetzung der Kapitalvorschriften im Vorfeld eine wichtige Rolle. So gewährte die Finma der Grossbank 2017 im Rahmen des «regulatorischen Filters» 2017 umfassende Eigenmittelerleichterungen, was die PUK in ihrem Bericht 2024 denn auch kritisierte.

Kein Massstab von physikalischer Präzision

Klar ist: Ohne die Messung und Gewichtung von Risiken könnte das moderne Banken- und Finanzsystem gar nicht funktionieren. Heute stehen dafür auch ganz andere Instrumente und Methoden zur Verfügung als vor 90 Jahren.

Aber offensichtlich lagen die Väter des Schweizer Bankengesetzes mit ihrer These, dass es unmöglich sei, einen Massstab von physikalischer Präzision wie das Thermometer für die Schätzung des Risikos zu finden, doch nicht völlig daneben. Und spätestens nach der CS-Episode ist man versucht zu ergänzen: Auch die Messung der Qualität des Eigenkapitals ist eine ziemlich vertrackte Sache.

Demut statt Scheinwissen

Zugegeben: Es ist nicht einfach, den Befund, dass sich Risiken und andere Grössen in der Praxis der Bankenwelt mitunter nur schwer zuverlässig messen lassen, direkt in die künftige Ausgestaltung der Schweizer Eigenmittelregulierung einfliessen zu lassen. Aber es wäre schon viel gewonnen, wenn der Gesetzgeber und die Regulatoren ihn zum Anlass nähmen, mit noch etwas mehr Demut ans Werk zu gehen.

Dass diese in den Führungsetagen und im Risikomanagement von Banken mitunter selber Mangelware zu sein scheint, erleichtert die Herkulesaufgabe, eine adäquate Kapitalregulierung zu finden, die es dem Schweizer Finanzplatz ermöglicht, im internationalen Wettbewerb weiterhin zu bestehen, natürlich nicht.

Professor Simon Amrein ist auch Autor des Buchs «Capital in Banking», das die Rolle des Eigenkapitals in der Geschichte der Bankenregulierung in den USA, Grossbritannien und der Schweiz im 19. und 20. Jahrhundert vergleicht. Das Werk ist 2025 bei Cambridge University Press erschienen und als PDF kostenlos verfügbar.