So trügerisch sind die sicheren Häfen

Die Kunden, die geduldig vor dem Goldhändler Degussa in Zürich Schlange stehen, mögen ein Kuriosum der Coronavirus-Krise sein. Doch die Flucht in sogenannt sichere Häfen ist ein Schachzug, der zum Einmaleins der Börsianer zählt. Gerade Gold geniesst dieses Renommee – doch während der aktuellen Verwerfungen geriet auch das gelbe Metall bös' unter die Räder. Innert Monatsfrist gab der Preis pro Unze mehr als 8 Prozent nach.

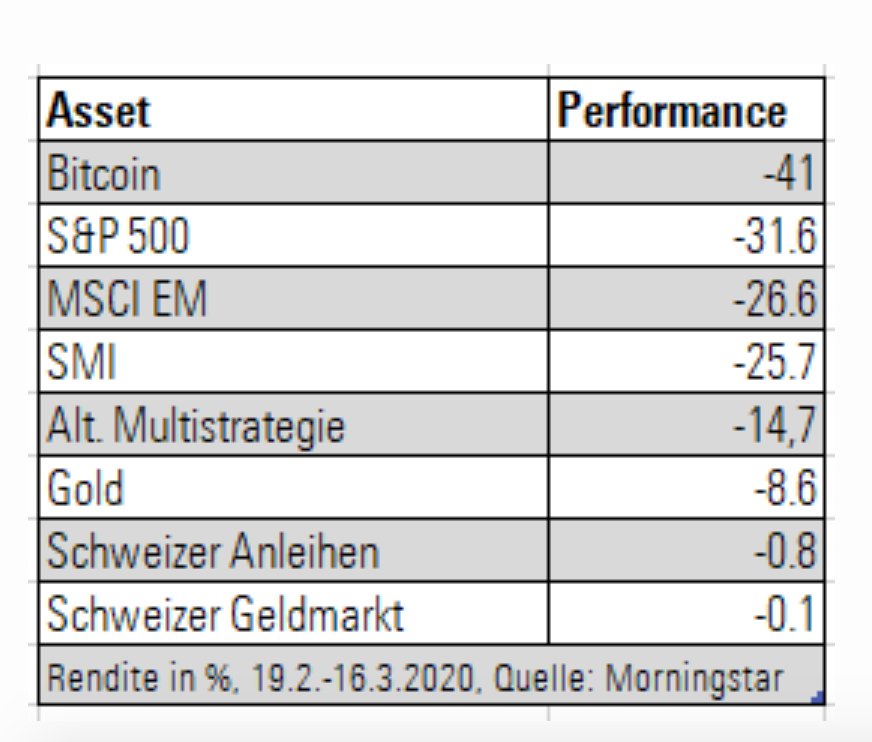

Es gibt Schlimmers als Negativrenditen

Nicht viel besser ging es anderen bekannten Fluchtburgen, wie eine Aufstellung des Fondsanalyse-Hauses Morningstar zeigt. Der für seine defensiven Qualitäten gelobten Schweizer Bluechip-Index SMI, Kryptowährungen wie Bitcoin oder Hedgefonds-Strategien: All diese Investments erlitten Buchverluste im zweistelligen Prozentbereich (siehe Grafik unten).

Auch wenn sie wegen ihrer Negativrenditen oft geschmäht werden, erwiesen sich Staatsanleihen und Obligationen mit hoher Bonität als Fels in der Brandung.

Seit Mitte vergangenen Februar liess sich mit sicheren Bonds immerhin noch ein Minus von unter 1 Prozent erzielen. Erneut haben Staatsanleihen also einen zufriedenstellenden Job als Diversifizierer von Aktien-Risiken gemacht, wie Morningstar feststellte. Im Schweizer Geldmarkt blieb der Kursverlust gar noch zehnmal kleiner.