Schlägt nun die Stunde der aktiven Fondsmanager?

Unerwartet stark korrigierte der amerikanische Leitindex Dow Jones zu Wochenbeginn. Er zog sämtliche Börsen mit in die Tiefe. Es war dies der heftigste Kurseinbruch an einem Tag seit Mitte 2011.

Markiert dies nun der Beginn einer lang ersehnte Korrektur an den Börsen oder handelt es sich hierbei nur um einen vorübergehenden Kurstaucher? Dies ist derzeit die Frage aller Fragen, welche die Anlegergemeinde umtreibt.

Klar ist, aktive Fondsmanager wünschen sich weiter sinkende Kurse, gepaart mit mehr Volatilität. Denn das gibt ihnen mehr Spielraum, Werte zu entdecken und Kursschwankungen zu Gunsten des Fonds zu nutzen. Sie haben mehr Gelegenheiten, eine Überrendite zu erwirtschaften.

Lieber Bären als Bullen

Eine Studie des ETF-Anbieters State Street kommt denn auch zu dem Schluss, dass der Erfolg aktiven Managements zyklisch und vom Marktumfeld abhängig ist. Demnach haben aktive Fondsmanager in Bullenmärkten der vergangenen 25 Jahren stets schwächer abgeschnitten als passive Investmentprodukte. Bei Bärenmärkten hingegen erzielten sie bessere Ergebnisse.

Unter diesen Prämissen könnten aktive Fondsmanager nun endlich wieder den Beweis antreten, dass sie ihre Geld wert sind und gleichzeitig wieder Boden gut machen gegenüber den börsenkotierten Indexfonds, den Exchange Traded Funds (ETF).

Über die letzten Jahre betrachtet, flossen Unmengen an Investorengeldern – im Besonderen von Institutionellen – in diese oft deutlich günstigeren passiven Anlageprodukte. Diese überzeugen nicht nur mit tiefen Kosten, sondern auch mit teils deutlich höheren Renditen im Vergleich zu den aktiv verwalteten Fonds.

Mit dem Index auf Schmusekurs

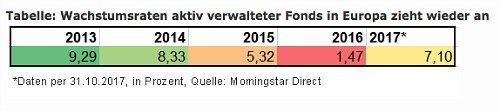

Gleichwohl hat sich im vergangenen Jahr eine Trendwende angedeutet. Laut Auswertungen des amerikanischen Fondsanalysehauses Morningstar haben 2017 in Europa die Zuflüsse in aktive Fonds deutlich angezogen (siehe Tabelle). Dennoch ist die Wachstumsdynamik der Mittelzuflüsse aber noch immer geringer im Vergleich zu den Indexfonds.

Das Gros der aktiven Fondsmanager muss somit nach wie vor geplagt zuschauen, wie ihnen die ETF-Anbieter zunehmend den Rang ablaufen. Wohl aus Verzweiflung sind einzelne Fondshäuser denn auch dazu übergegangen, eigene börsenkotierte Indexprodukten an den Markt zu bringen. Und andere aktive Fondsmanager haben sich verleiten lassen, mit dem Index zu schmusen, sprich dem Vergleichsindex nachzueifern, anstatt konsequent ihre Anlagestrategie zu verfolgen.