UBS: Superdivision ohne Superkräfte

Anfang Februar 2018 fiel der Paukenschlag: Auf diesen Termin hin legte die UBS die Einheiten Wealth Management und Wealth Management Americas zu einem einzigen globalen Vermögensverwaltungs-Bereich zusammen: zum neuen, 2-Billionen-Dollar-schweren Global Wealth Management (GWM).

Gut ein Jahr ist die Superdivision nun «im Geschäft» – und hat damit genügend Zeit gehabt, ihre Muskeln zu präsentieren. Doch wie sich zeigt, macht der neue Riese im Konzern derzeit nicht die beste Figur. Das schwierige Jahresende im Vermögensverwaltungs-Business und der noch widrigere Auftakt ins 2019 haben den Giganten sichtlich erschüttert, wie das am Donnerstag publizierte Ergebnis fürs erste Quartal 2019 zeigte.

Magere Bilanz

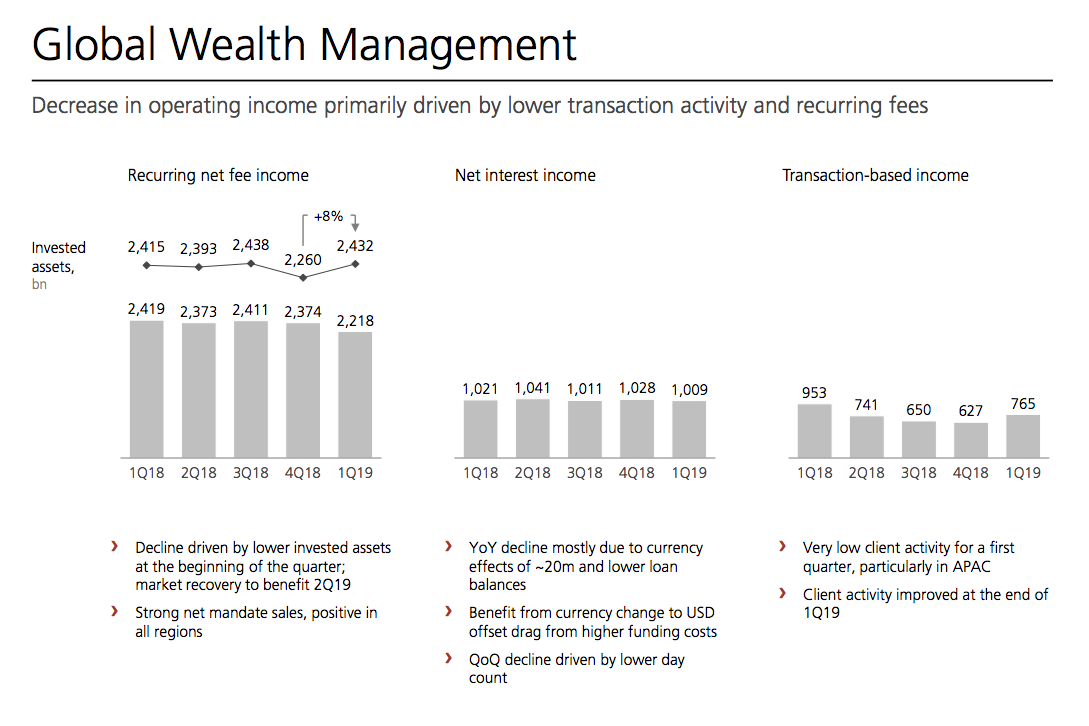

So ist der Vorsteuergewinn der Kernsparte gegenüber der Vorjahresperiode um mehr als ein Fünftel auf 873 Millionen Dollar zurückgegangen. Die Erträge sanken um 9 Prozent. Derweil stagnierten die investierten Vermögen bei 2'432 Milliarden Dollar, während sich das wichtige Kosten-Ertrags-Verhältnis (CIR) um mehr als 3 Prozentpunkte auf 78,2 Prozent verschlechterte.

Das ist eine magere Jahresbilanz. Doch Bankchef Sergio Ermotti hatte bereits vergangenen März gewarnt: Das Umfeld sei auch in der Vermögensverwaltung so schwierig gewesen wie selten zuvor.

Es gab auch Lichtblicke. So konnte trotz widrigster Marktverhältnisse einiges Wachstum erzielt werden, etwa in der Region Asien-Pazifik, wo die UBS im vergangenen Jahresviertel über 16 Milliarden Dollar an Neugeld einsammelte. Oder im zentralen Geschäft mit Superreichen, wo mehr als 14 Milliarden Dollar an neuen Vermögen anfielen und die investierten Assets übers Jahr um 5 Prozent anstiegen.

Des Weiteren kann die UBS für sich reklamieren, mehr von den für die Bank rentablen Mandaten verkauft und kräftig in neue Kundenberater investiert zu haben.

Von Anfang an Kritik

Doch erfüllen sich damit die Hoffnungen, die sich Anfang 2018 noch um die Superdivision rankten? Rückblende. Die UBS baute bei der Zusammenlegung auf einen Effizienzgewinn, insbesondere auch im rückgelagerten Bereich (Backoffice). Weitere Vorteile, hiess es damals, seien eine erhöhte Preismacht gegenüber Lieferanten und schliesslich die Möglichkeit, gerade die superreiche Klientel weltweit aus einer Hand bedienen zu können.

Diese Pläne stiessen von Anfang auf gemischte Resonanz. Während die einen Beobachter höhere Erträge bei tieferen Kosten erkennen wollten, sahen andere kulturelle Probleme: Das Amerika-Geschäft sei zu unterschiedlich, um mit dem restlichen Wealth Management verschmolzen zu werden.

Kein Wasser unter dem Kiel

Doch das heutige Problem des UBS-«Supertankers» liegt anderswo. Er kann schlicht nicht in Fahrt kommen, wenn das Wasser unter dem Kiel fehlt. Und dies war Ende 2018 und Anfang 2019 der Fall, weil sowohl die Transaktionsgebühren wie auch die wiederkehrenden Einkünfte aus Mandaten wegen des tieferen Engagements der Kundschaft deutlich zurückgingen (siehe Grafik unten).

Mit anderen Worten: Seit letztem Herbst war das Business für die neue Sparte zum Vergessen. Daran konnten auch etwaige Effizienzgewinne, erhöhte Preiskraft und weltumspannender Service nicht viel ändern.

Im Ausblick vom Donnerstag formulierte es die Grossbank lapidar: «Für mehr Dynamik wäre eine nachhaltige Verbesserung der Marktaktivität und der Kundenstimmung in all unseren Unternehmensbereichen erforderlich.»

Was tut sich auf der Kommandobrücke?

Umso mehr kommt es nun darauf, wie die Co-Führung von Tom Naratil und Martin Blessing reagiert. Tritt sie noch stärker auf die Bremse, wie es CEO Sergio Ermotti mit seinem neuen Sparprogramm vom vergangenen März bereits angekündigt hatte? Das birgt die Gefahr, die Mannschaft auf dem ganzen GWM-Riesenschiff zu lähmen.

Oder bringt das Management es fertig, dass alle Kräfte trotz kultureller Unterschiede jetzt erst recht an einem Strick ziehen? Damit könnte die Bank wohl beweisen, dass die Denke hinter der Superdivision die Richtige war.

Hochrangige Abgänge

Allerdings müsste sich die Führung dazu selber erst zusammenraufen. Immer wieder war in den vergangenen Monaten im Umfeld der UBS zu hören, die interne Koordination absorbiere viel Managementkapazität. Zudem ist es auch zuletzt wieder zu hochrangigen Abgängen in der Division gekommen (finews.ch berichtete etwa hier und hier). Auf der Brücke der Supertankers GWM – so wenigstens der Eindruck von aussen – herrscht damit nicht unbedingt Einigkeit über den Steuerkurs.