Das ewige Schicksal der ungleichen Giganten

1. Frisches Geld

Eine wichtige Messgrösse für beide Schweizer Grossbanken ist das Neugeld, zumal die Vermögensverwaltung (Wealth Management) deren Kerngeschäft ist. Ein Blick auf das Wachstum im zweiten Quartal 2019 zeigt, dass die Credit Suisse mehrheitlich die Nase vorn hat, also unter dem Strich mehr neues Geld anziehen konnte als ihre Rivalin. Im Schweizer Geschäft sind sich UBS und Credit Suisse (CS) noch fast ebenbürtig mit +2,0 Prozent respektive +2,3 Prozent.

In Asien dagegen ist der Unterschied frappant: Die UBS weist ein Plus von 1,1 Prozent aus gegenüber einem Wachstum von 5,1 Prozent bei der CS. Nicht ganz deckungsgleich ist die dritte Division, das Global Wealth Management (+3,5 Prozent) bei der UBS und das International Wealth Management (+6,2 Prozent) bei der CS, zumal letztere kein vergleichbares US-Geschäft unterhält. Trotzdem wird auch da ein gewisser Unterschied sichtbar.

2. Dicke Margen

Die CS erarbeitet gemessen am Vermögen, das sie für die Kunden verwaltet, deutlich mehr Gewinn als die UBS. In der Schweizer Einheit und im internationalen Wealth Management waren es in den ersten sechs Monaten des laufenden Jahres 60 respektive 41 Basispunkte. Selbst die Vermögensverwaltung in Asien erzielte mit einer Nettomarge von 27 Basispunkten mehr als die UBS mit ihren weltweit 14 Basispunkten.

Das könnte daran liegen, dass sich die Erträge der beiden Institute recht verschieden zusammensetzen: Bei der CS sind die Zinserträge das Wichtigste. Die Bank generiert in ihren kombinierten Wealth-Management-Einheiten damit 42,5 Prozent der Erträge. Demgegenüber erzielt sie nicht einmal ein Drittel aus den wiederkehrenden Gebühren. Bei der UBS hingegen macht das sogenannte Recurring Net Fee Income mehr als die Hälfte aus, die Zinserträge liegen lediglich bei 12,5 Prozent. Mit anderen Worten: Die Credit Suisse vergibt und riskiert deutlich mehr Darlehen an ihre Kunden als die grössere Konkurrentin.

Als Konsequenz lässt sich daraus schliessen: Diese Erträge (der CS) könnten wegbrechen, falls ein wirtschaftlicher Abschwung die Reichen dazu zwingt, den Gürtel enger zu schnallen. Die Gebühren, auf die sich die UBS abstützt, sind per se stabiler. Kurzum: Solange der nächst Crash eine Hypothese bleibt, muss das Management der UBS damit leben, dass ihre schärfste Konkurrentin im Kerngeschäft rentabler unterwegs ist.

3. Rentables Kapital

Für einiges Aufsehen sorgte die CS am Mittwoch vor allem auch mit ihrer Rendite auf dem materiellen Eigenkapital von 10 Prozent. Damit hat sie einen wichtiges Etappenziel erreicht, das die Aktionäre freut. Mit ihren rund 12 Prozent ist die UBS zwar noch besser positioniert. Doch der Vorsprung könnte schmelzen, sofern die CS weitere Vorschritte macht.

4. Geplantes Wachstum

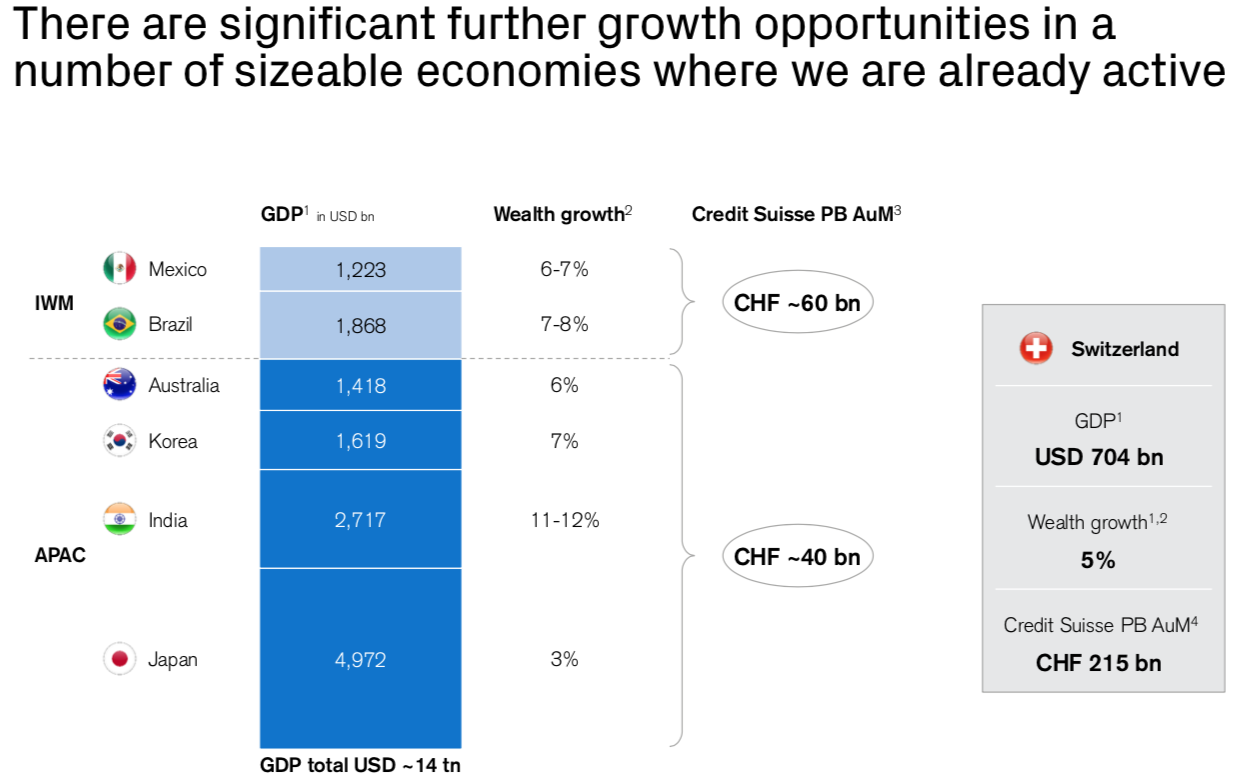

Weitere Fortschritte der CS sind gut möglich, zumal sie ihre Ambitionen – wiederum im Wealth Management – klarer artikuliert als die UBS, was auch der nachstehenden Folie der Präsentation vom Mittwoch zu entnehmen ist. In Lateinamerika setzt die CS auf Brasilien und Mexiko, in Asien auf Indien, Japan, Korea sowie auf Australien.

Im Gegensatz dazu hat die UBS bislang vor allem auf China gesetzt. Das könnte angesichts der anhaltenden Konflikte Chinas, einerseits mit den USA und andererseits in Hongkong, zu einem Problem werden. Darüber hinaus hat die UBS die sehr vermögenden Kunden in den USA als wichtige Zielkundschaft definiert. Doch gerade in dem Bereich musste sie zuletzt einige Geldabflüsse registrieren. Ob Japan mit der kürzlich beschlossenen Kooperation mit Sumitomo zu höheren Erträgen führt, muss sich erst noch weisen.

5. Belastende Bereiche

Zwar haben beide Institute erklärt, dass ihr Investmentbanking vor allem eine Zulieferfunktion für die Vermögensverwaltung haben soll. Doch vermag das die CS besser zu illustrieren als die UBS. Letztere musste denn auch in den vergangenen Monaten erhebliche Rückgänge verbuchen, während die CS in dem bis vor kurzem problembelasteten Bereich Global Markets seit langem wieder ansehnliche Resultate ausweisen konnte.

Alles in allem gelingt es der CS derzeit besser, unter dem Schlagwort «Unternehmerbank», die Verzahnung der Bereiche Vermögensverwaltung und Investmentbanking zum Ausdruck zu bringen. Demgegenüber wirkt bei der UBS noch die Dominanz des im September zurückgetretenen Andrea Orcel nach. Die beiden neuen Co-Heads Piero Novelli und Robert Karofsky noch etwas mehr Zeit brauchen, um die Investmentbank ebenso eng mit dem Kerngeschäft zu verzahnen, wie dies der CS gelungen ist.

6. Schweizerisches Geschäft

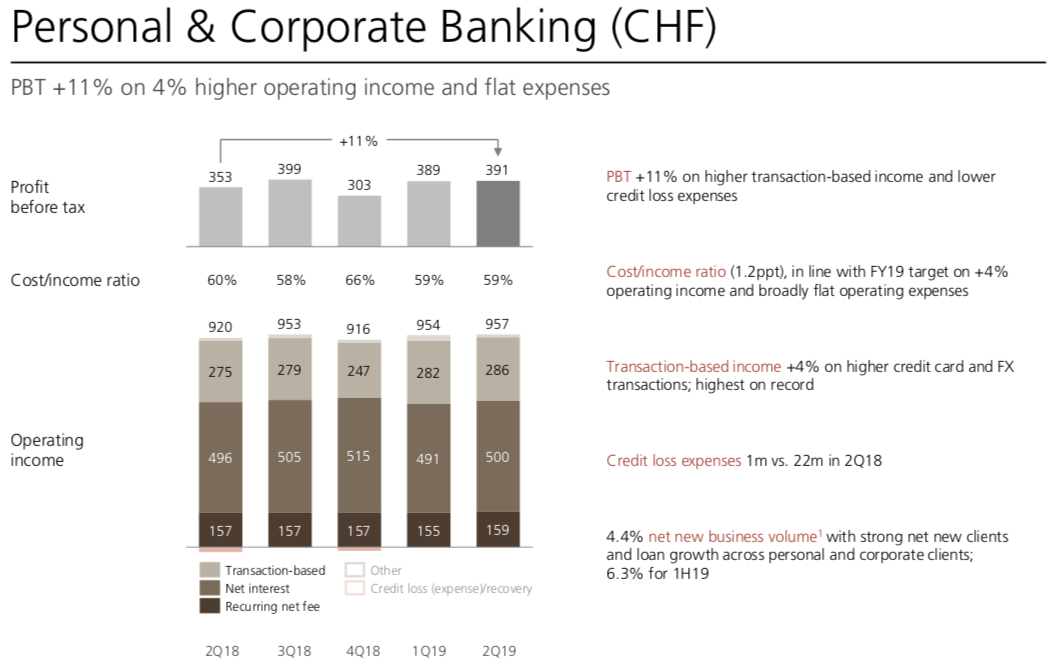

Gerade im Schweizer Geschäft erweist sich das Konzept der «Unternehmer» der CS als schlagkräftiges Argument, um neue (Unternehmens-) Kunden anzusprechen. Das illustrieren auch die jüngsten Zahlen: Im Vergleich mit früheren Ergebnissen für das zweite Quartal erzielte die CS Schweiz einen rekordhohen Vorsteuergewinn von 654 Millionen Franken, was einer Steigerung von 18 Prozent im Vorjahresvergleich entspricht. Die Rendite auf dem regulatorischen Kapital betrug 20 Prozent.

Die UBS machte im hiesigen Geschäft im zweiten Quartal 2019 durchaus Fortschritte, doch hielten sich diese in Grenzen. Ein Blick auf mehrere Quartale bestärkt den Eindruck, dass die Bank etwas mutlos auf hohem Niveau stagniert, wie auch der nachstehenden Folie zu entnehmen ist. Dabei ist ihr durchaus anzurechnen, dass sie als Marktführerin nicht mehr gleich stark wachsen kann wie die Konkurenz, aber etwas mehr Innovationswille würde nicht schaden, wie auch finews.ch unlängst festgestellt hat.

7. Geforderte Chefs

Kaum ein anderer CEO hat in so kurzer Zeit eine derart wechselvolle Popularitäts-Entwicklung durchgemacht wie CS-Chef Tidjane Thiam. Zunächst als Heilsbringer mit enormen Lorbeeren überschüttet, musste er in der Folge aufgrund von zahlreichen internen Problemen, Indiskretionen und Anfeindungen gehörig unten durch. Das hinderte ihn nicht daran, an seinen gesteckten Zielen festzuhalten und nach dreijähriger Reorganisation den Turnaround deklamieren zu können. Mit weiteren, eher persönlich gefärbten Statements, wonach er in der Schweiz bleiben und Schweizer werden wolle, polierte er zusätzlich an seinem Image in der breiteren Öffentlichkeit. Das nützt ihm bis auf weiteres.

UBS-Chef Sergio Ermotti hingegen hat es seit seinem Amtsantritt nicht geschafft, die positive Wahrnehmung zu erhalten. Vor allem die vielen Abgänge in den vergangenen 18 Monaten, der anhaltend schwache Aktienkurs, vor allem aber der weiterhin hängige juristische Gerichtsfall in Frankreich haben seiner Glaubwürdigkeit und seiner Überzeugungskraft erheblich geschadet. Immer mehr setzt sich der Eindruck durch, dass Ermotti mit anderen Problemen beschäftigt ist, als die grösste Schweizer Bank (wieder) auf Erfolgskurs zu bringen. Vielleicht ändert sich daran noch etwas.

8. Fortlaufende Kosten

Beide Grossbanken haben in den vergangenen Jahren erhebliche Kostenanstrengungen unternommen, so dass sie auch wesentlich besser dastehen als ihre europäischen Konkurrenten. Der Umstand, dass die Deutsche Bank unlängst einen Radikalabbau von 18'000 Stellen beschlossen hat zeigt, dass die UBS und die CS wesentlich umsichtiger ans Werk gingen, und was sich nun, unter dem Strich, als überaus nachhaltig erweist, selbst wenn weitere Sparmassnahmen, allein aufgrund der fortschreitenden Technologie, unerlässlich sein werden.

Mit Sparmassnahmen allein wird ein nachhaltiger Erfolg jedoch nicht zu erreichen sein. Während die CS unter Thiam nun den Vorteil hat, nach einer dreijährigen Phase des Umbruchs und der Nervosität den Schalter auf möglicherweise etwas mehr Ruhe umlegen kann, will Ermotti in den nächsten Monaten die Strategie überdenken. Dass es sich dabei nicht um eine Revolution, sondern eher um eine Evolution handeln werde, wie er unlängst sagte, zeigt die angespannt das UBS-Nervenkostüm derzeit ist. Doch es ist Zeit zum Handeln.