Banken: Digitalisierung kostet bislang mehr als sie nützt

Die Digitalisierung eines Bankgeschäftes ist eine Reise, bei der es keine Rückkehr ins Analoge gibt. Investitionen in IT und entsprechendes Personal stellen insofern ein Risiko für jeden Bankmanager dar, als dass sich die angestrebten Kundenzugewinne, Mehrerträge, Effizienzsteigerungen und Skaleneffekte nicht sofort einstellen, da auch Strategien und Geschäftsmodelle verändert und angepasst werden sollten.

Ein weiteres Risiko in Bezug auf die hohen IT-Kosten stellt der Trend sinkender Bruttoerträge dar. Die Ergebnisse einer am Mittwoch veröffentlichten Benchmark-Studie des Beratungsunternehmens Itopia aus einer Erhebung bei 26 Retail- und 11 Privatbanken in der Schweiz, zeigen diese Konstellation deutlich auf.

Ein Fazit, das Itopia zieht: Für Banken ist der finanzielle Nutzen aus Digitalisierung noch nicht klar erkennbar.

Unter den Erwartungen

Banken haben ihre IT-Kosten pro Mitarbeiter und Kunden in den vergangenen Jahren laufend erhöht. Im letzten Jahr habe sich auch eine leicht verbesserte Mitarbeiterproduktivität eingestellt. Doch, so stellt Itopia ebenfalls fest, hat sich auch die Anzahl Mitarbeiter bei einer Mehrzahl der Banken erhöht.

Damit bleiben die angestrebten Digitalisierungseffekte weiterhin unter den Erwartungen. Die Zeit für Effiziengewinne drängt allerdings, hält der seit 2017 festgestellte Trend sinkender Bruttoerträge pro Mitarbeiter sowohl im Retailgeschäft als auch im Private Banking an. Sollte sich der Trend wachsender Mitarbeiterzahlen fortsetzen, würde dies den Erwartungen in Bezug auf Digitalisierungseffekte widersprechen, so Itopia.

Vor grösseren Herausforderungen

Die Studie stellt zudem fest, dass sich den Privatbanken die grösseren Herausforderungen stellen, ihre Digitalisierungsanstrengungen fruchtbar zu machen. Die Ertragseinbussen sind bei den Privatbanken seit 2017 mit 13,1 Prozent deutlich höher als bei den Retailbanken, wo der Rückgang 10,5 Prozent beträgt.

Gleichzeitig sind die IT-Ausgaben pro aktivem Kunden bei den Privatbanken deutlich höher als bei den Retailbanken. Bei diesen schwanken die IT-Kosten pro Kunde zwischen 57 und 250 Franken (mit einer Ausnahme bei 452 Franken).

Das ergibt einen Median von 169 Franken. Bei den Privatbanken variieren die IT-Kosten pro aktivem Kunden zwischen 475 und 4’314 Franken (mit einer Ausnahme bei 6’648 Franken). Der Median der IT-Kosten liegt bei demnach bei1’628 Franken, fast zehnmal so hoch als im Retailbanking.

Ebenfalls riskant

Nun ist auch die Ertragskraft pro Kunde der Privatbanken um ein vielfaches höher als bei den Retailbanken: Der Median liegt im Private Banking bei 16'953 Franken, bei den Retailbanken bei 1'464 Franken.

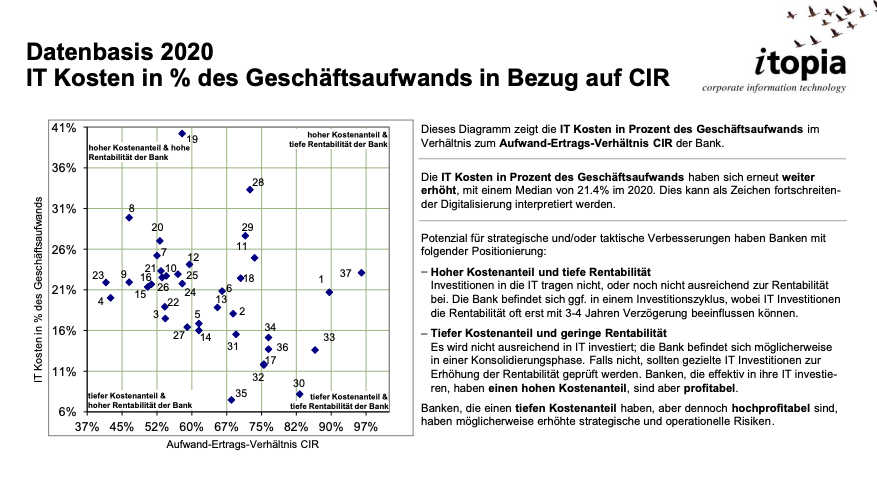

Itopia stellte bei einzelnen Banken auch Ausreisser fest: Manche würden anhaltend tiefe IT-Kosten ausweisen, glänzten dabei durch eine hohe Profitabilität. Hinter einem solchen Muster verstecken sich möglicherweise erhöhte und strategische Risiken.

Verzögerungseffekt von vier Jahren

Liegt der Fall umgekehrt und die Bank erzielt nur eine tiefe Profitabilität, obwohl sie viel für IT ausgibt, kann dies laut Itopia ein Zeichen dafür sein, dass sich die Bank im Investitonszyklus befindet. IT-Investitionen würden sich mit einem Verzögerungseffekt von drei bis vier Jahren punkto Effizienz und Rentabilität auszahlen.

Wenn eine Bank allerdings viel für IT ausgibt und sich die Effekte mittelfristig nicht materialisieren, ist dies laut Itopia ein Anzeichen dafür, dass die IT-Ausgaben in die falschen Kanälen versickern und gezielter eingesetzt werden müssten.