Für Fintechs ist Schweden die neue Schweiz

Der Standort Schweiz hat im vergangen Jahr an Attraktivität für Fintech-Unternehmen verloren. Zu diesem ernüchternden Befund gelangt die am Donnerstag publizierte neueste Ausgabe des Branchenfokus «Fintech Studie 2024» der Hochschule Luzern (HSLU).

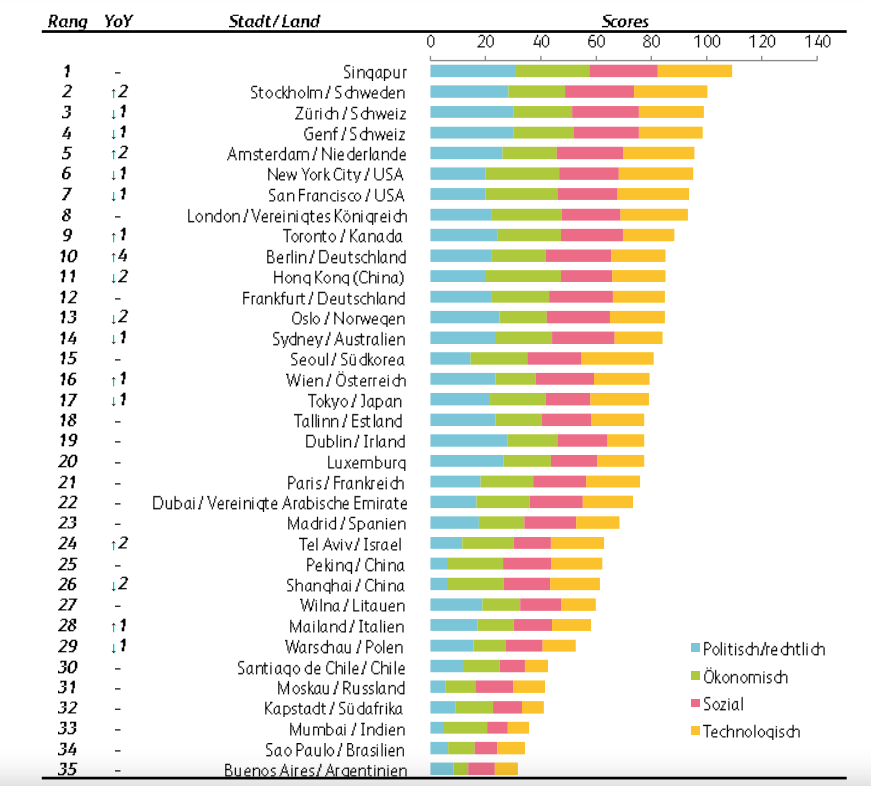

Im Ranking der Finanzwissenschafter belegten Zürich und Genf 2022 noch Platz zwei und drei unter den attraktivsten Standorte für Fintech-Unternehmen. Doch im vergangenen Jahr wurden die beiden Schweizer Wirtschaftszentren von der Hauptstadt Schwedens, Stockholm, überholt (siehe Grafik unten).

Singapur an der Spitze

Auch sonst ist die Geographie der Fintech-Szene in Bewegung. Das niederländische Amsterdam etwa ist im Ranking ebenfalls aufgestiegen. Singapur hält sich hingegen mit Abstand an der Spitze der Liste. «Zürich und Genf haben relativ an Wettbewerbsfähigkeit verloren», stellen die Autoren fest.

Immerhin: die Platzierungen auf Rang drei und vier würden belegen, dass die Rahmenbedingungen für Fintechs in der Schweiz weiterhin gut sind, so Studienleiter Thomas Ankenbrand. Jedoch sehe man, dass sich andere internationale Fintech-Standorte bezüglich ihrer Attraktivität der Schweiz angenähert hätten.

(Grafik: HSLU)

So viele Firmen wie noch nie

Blickt man auf die Zahlen, hätte der hiesige Standort bei einem weiteren Abstieg viel zu verlieren. Denn insgesamt, unter Einbezug des Fürstentums Liechtenstein, waren dort im Jahr 2023 exakt 483 Fintech-Unternehmen aktiv – so viele wie noch nie. Im vergangenen Jahr ist laut der Studie insbesondere die Anzahl von Fintech-Unternehmen mit einem Fokus auf Nachhaltigkeit gestiegen.

Darüber hinaus betrachtet Ankenbrand den Einsatz von Künstlicher Intelligenz (KI) als grosses Potenzial, das sich vorteilhaft auf den hiesigen Fintech-Standort auswirken könnte.

Weniger Wagniskapital

Ein Indikator, der hingegen auf eine Abkühlung hindeutet, ist das Finanzierungsvolumen. Obwohl der Sektor gewachsen ist, hat die Summe der Kapitalspritzen aus Venture-Capital-Aktivitäten im Vergleich zum Jahr 2022 um einen Viertel abgenommen.

Man könne aber erst in kommenden Jahren ableiten, ob dies auf die steigenden Zinsen oder auch eine strukturellen Verlangsamung zurückzuführen sei, relativiert hier HSLU-Dozent Ankenbrand.