Hypotheken kosten die Schweizer Banken häufig unnötig viel

Die Schweizer Retailbanken schöpfen das Potential der Digitalisierung zu wenig aus. Jedenfalls im Bereich der Hypothekarprozesse. Zu diesem Schluss kommt die IFZ Retail Banking-Studie, die das Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern bereits das siebte Jahr in Folge veröffentlicht.

Der Zinserfolg aus dem Hypothekargeschäft sei für die meisten – vor allem kleineren – Retailbanken «der wichtigste Ertragspfeiler», schreiben die Autoren. Das sei der Grund für diese Analyse, in deren Rahmen die Hypothekarprozesse von fünf mittelgrossen Schweizer Retailbanken vertieft betrachtet wurden.

Bewusstsein entscheidender als Grösse

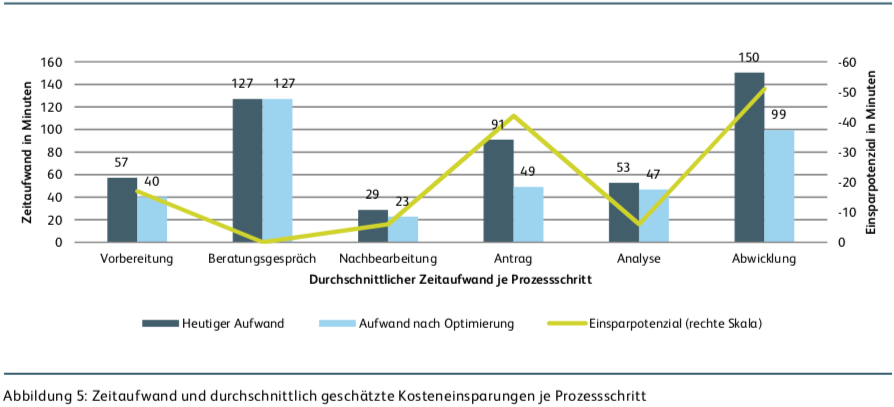

Laut dieser Analyse sehen die Banken das grösste Sparpotential bei der Antragsstellung und bei der Kreditabwicklung. Generell sei «das Bewusstsein der Prozesskosten bei fast allen Banken noch immer eher tief». Nicht alle Kosten würden verursachergerecht verrechnet.

Die Autoren haben ausserdem festgestellt, dass Banken mit klar verantwortlichen Personen tendenziell effizienter seien in der Herstellung von Hypotheken. Dazu kommt: Existierten detaillierte und aktiv unterhaltene Prozessbeschriebe, würden die Prozesse tendenziell schneller ablaufen und somit tiefere Kosten bei der Kreditvergabe aufweisen. Daher sei weniger das System oder die Grösse der Bank entscheidend, sondern «das Problembewusstsein und die Aufmerksamkeit, welche das Management dem Thema schenkt».

Drei Prozent gespart

Als Massnahmen erwähnen die Autoren zum Beispiel die digitale Anbindung des Grundbuchamtes oder das Erfassen erster Kennzahlen und Daten durch den Kunden.

Würden alle Massnahmen umgesetzt, würde die Vergabe einer Hypothek nur noch 6,5 Stunden statt 8,5 Stunden dauern. Bei einem Stundenlohn von 155 Franken rechnen die Autoren mit einer Ersparnis von rund 315 Franken pro 5-Jahres-Hypothek. Das entspreche bei einem durchschnittlichen Zinsertrag von 11'600 Franken also rund 3 Prozent.

Zinsen und Gespräch am wichtigsten

Insgesamt gingen die Einschätzungen der Banken bezüglich des Sparpotentials bei den einzelnen Prozessschritten häufig weit auseinander, heisst es. Einig seien sich aber alle, dass es beim Beratungsgespräch nicht viel bis gar kein Optimierungs- oder Digitalisierungspotential gibt.

Und das mache auch Sinn, denn beim Beratungsgespräch zu sparen, dürfte kaum im Interesse der Kundschaft liegen. Die erachte neben guten Zinsen nämlich die Qualität des Beratungsgesprächs und den Umstand, mit dem Kundenberater persönlich vertraut zu sein, als wichtigste Faktoren bei der Wahl der Bank für ihre Hypothek. Dies wird als deutlich wichtiger bertrachtet als zum Beispiel die Möglichkeit, eine Hypothek online abschliessen zu können. Auch das geht aus der Studie hervor.

Bei der Auswertung wurden die Postfinance und die Grossbanken nicht berücksichtigt.