Schweizer Private Banking: Bittersüsse Giftpille

Die alarmistischen Rufe über die Wachstumsschwäche der Schweizer Privatbanken erklingen seit bald einem Jahrzehnt über dem Finanzplatz. Beratungsgesellschaften verkünden das Massensterben der kleinen Finanzinstitute.

Rasseln dann noch die Aktienkurse in den Keller wie im vergangenen Jahr, wird selbst eine grössere Bank wie Julius Bär schnell einmal zur Übernahmekandidatin abgestempelt. Auch der anhaltende Bewertungsabschlag der UBS, der Gigantin im Wealth Management, soll bereits Begehrlichkeiten geweckt haben.

Auf dem Sterbebett

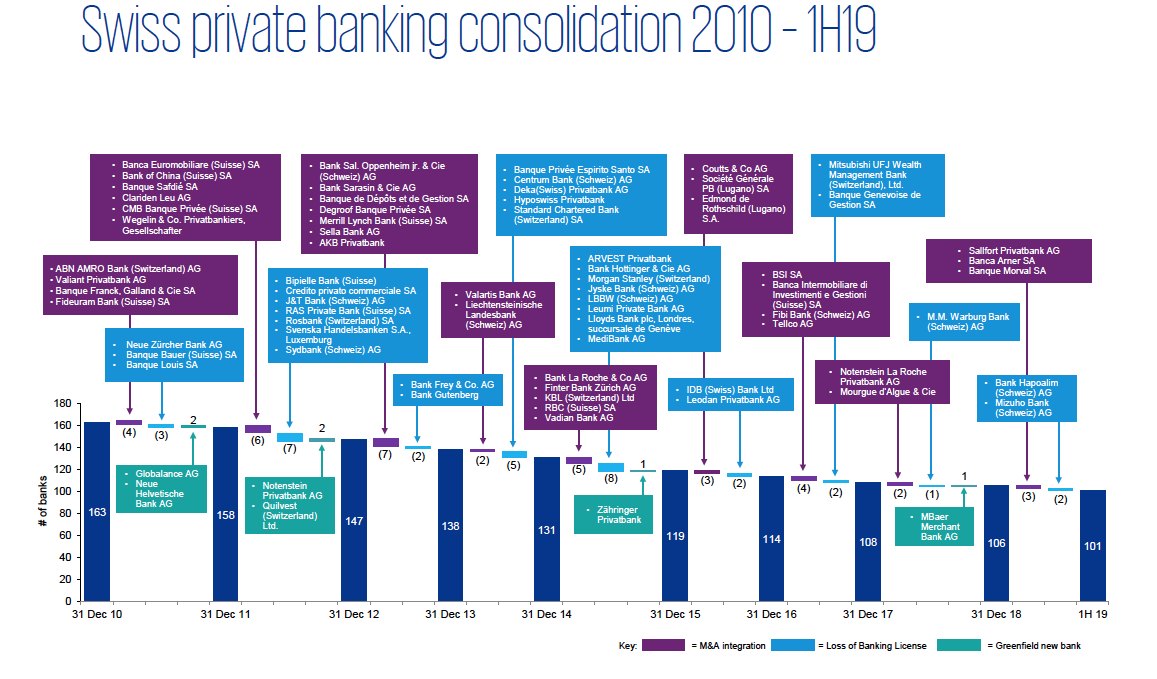

Tatsächlich ist die fortschreitende Konsolidierung im Heimmarkt für eine immer grössere Anzahl von Privatbanken eine schmerzliche Tatsache. Innert knapp zehn Jahren verschwanden mehr als 60 Institute – und glaubt man der Analyse der Berater von KPMG, liegen Dutzende weitere, vor allem kleine Privatbanken mit verwalteten Vermögen um die 5 Milliarden Franken auf dem Sterbebett.

Doch ein vertiefter Blick auf die Zeitreihe der anhaltenden Konsolidierung und des vermeintlichen Privatbanken-Sterbens verdeutlich auch eine erstaunliche Widerstandskraft und Angriffslust der Schweizer Häuser. Vor allem offenbart die Analyse, dass an der Marke «Swiss Banking» im Vermögensverwaltungsgeschäft kein Weg vorbei führt.

Dies zeigt sich anhand der M&A-Transaktionen, die finews.ch mit Daten von KPMG von 2012 bis dato untersucht hat. Dabei wurden Käufe (auch Beteiligungen und Asset Deals) von Schweizer Geldhäusern im In- und Ausland berücksichtigt, Käufe von Schweizer Banken und Einheiten durch ausländische Institute sowie Verkäufe von Auslandsbanken in der Schweiz.

Daraus ergeben sich folgende Fakten:

- Seit dem Paukenschlag im Januar 2012 mit dem Verkauf von Wegelin an Raiffeisen kam es bis heute zu mehr als 110 weiteren Transaktionen. Darunter sind so signifikante Käufe wie Merrill Lynch International durch Julius Bär, BSI durch EFG International oder Notenstein La Roche durch Vontobel. Aber auch kleinere Verkäufe wie die Falcon Private Wealth an Dolfin Financial in Grossbritannien oder Akquisitionen von kleineren Schweizer Vermögensverwaltern durch die Banque Héritage.

- Als Käufer betätigten sich mit einer grossen Mehrheit Schweizer Privatbanken: Insgesamt vollzogen sie 73 Transaktionen.

- Unter diesen 73 Transaktionen sind 42 Verkäufe von ausländischen Instituten an Schweizer Wealth Manager.

- Von diesen 42 Verkäufen wiederum waren 19 eine Schweizer Angelegenheit: Auslandsbanken in der Schweiz zogen ganz den Stecker, wie Morgan Stanley oder die Royal Bank of Canada, andere verkauften Kundenportfolios wie die HSBC an die LGT.

- 31 weitere Transaktionen waren ebenfalls eine schweiz-schweizerische Affäre: Hiesige Banken kauften ihre Schweizer Konkurrenten oder deren Assets auf – oder deren Niederlassungen im Ausland, beispielsweise in Monaco oder auf Gibraltar.

- In nur elf Fällen veräusserte eine Schweizer Privatbank Teilbereiche oder sich als Ganzes an ein Finanzinstitut im Ausland. Neun mal waren es Niederlassungen im Ausland und bis vor kurzem nur zweimal in der Schweiz angestammtes Geschäft. So geschehen 2012 als die brasilinaische J.-Safra-Gruppe die Basler Traditionsbank Sarasin erwarb. Und 2013, als die Banque Privée Espirito Santo das Lateinamerika-Offshore-Geschäft der Hyposwiss übernahm. Wenig später landete Espirito Santo bei der Compagnie Bancaire Helvétique (CBH). Der jüngst erfolgte Verkauf der Bellevue Bank an die luxemburgische KBL ist der zweite Fall.

- Nur einmal kam es vor, dass in der Schweiz ein Deal unter Auslandsbanken zustande kam: 2016 verkaufte die Groupe Mutuel ihre Banque Pasche an die luxemburgische Banque Havilland.

Schweizer Banken an vorderster Front

- Seite 1 von 2

- Weiter >>

{kind=link}