Fintech: Destination für ausrangierte Top-Banker?

Marcel Ospel macht wieder Schlagzeilen in der Finanzpresse – das erste Mal, seit er als Präsident der Schweizer Grossbank UBS im Jahr 2008 ausscheiden musste.

Der Grund: Ospel gehört zum illustren Investorenkreis des Schweizer Fintech-Start-ups Centralway Numbrs. Laut der britischen «Financial Times» hat die Jungfirma eine Applikation entwickelt, mit denen Nutzer alle ihre Bankbewegungen auf eine Plattform bringen können.

Illustrer Investorenkreis

Wie weiter berichtet wird, vernetzt die App in Deutschland bereits 1 Million Konten. Jetzt will Centralway nach Grossbritannien vorstossen.

Das Geld dazu hat die Jungfirma, hinter welcher der umtriebige österreichische Firmengründer Martin Saidler steht.

Potente Investoren haben das Start-up nämlich mit nicht weniger als 70 Millionen Franken gesponsert – auch wenn Centralway bisher kein eigenes Geld verdient.

Nicht nur Ospel bedachte die Jungfirma mit Wagniskapital. Sondern auch der britische Hedgefonds-Profi Alan Howard, die Genfer Bankiers-Familie Mirabaud und die Schweizer Privatbank Lombard Odier, wie es weiter hiess.

Sie alle können nun auf monetäre und mediale Rendite hoffen – falls Saidler tatsächlich der ganz grosse Wurf gelingt.

Indiz für gefährlichen Hype

Wie sich zeigt, ist Ospel nur die letzte einer ganzen Reihe ehemaliger Bank-Grössen, die es derzeit in die aufstrebende Fintech-Branche zieht. Und die Frage stellt sich, ob die prominenten Investoren die Boom-Branche tatsächlich adeln – oder ob ihr Einstieg nicht ein weiteres Indiz für einen gefährlichen Hype ist.

Dies nicht zuletzt, da nicht wenige jener einstigen Top-Banker in ihren früheren Chargen – gelinde gesagt – ein schwieriges Erbe hinterliessen.

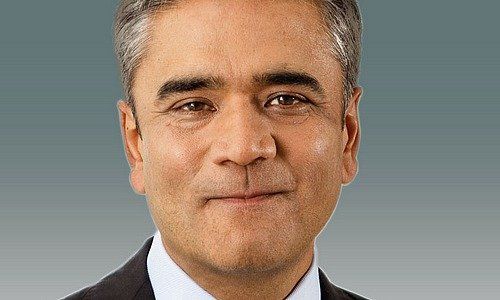

So Anshu Jain (Bild unten), bis letzten Juni noch Co-Chef der Deutschen Bank. Während sich das Institut nach einem Verlust von fast 7 Milliarden Euro einem radikalen Umbau unterzieht, widmet Jain sich einer neuen, wohl angenehmeren Aufgabe.

Stelldichein im Silicon Valley

Wie auch finews.ch berichtete, stösst der 53-jährige Top-Banker zur kalifornischen Online-Lending-Plattform SoFi. Jain engagiert sich dort als Berater und könnte demnächst auch in den Verwaltungsrat gewählt werden. Die Jungfirma ist nach eigenen Angaben profitabel und konnte vergangenen September 1 Milliarde Dollar frisches Kapital lösen.

Jain ist im Silicon Valley dabei in bester Gesellschaft. Ebenfalls als Fintech-Investoren unterwegs sind dort die einstigen Grossbanken-Chefs John Mack (ehemals Morgan Stanley) und Vikram Pandit, der 2012 als CEO von Citigroup abrupt zurücktreten musste.

Auch in der Schweiz ist Ospel nicht der einzige bei der Bank ausgeschiedene Prominente, der sich nun in Fintech versucht.

Arbeit in der Fintech-Schmiede

Nachdem sein Institut im Dezember 2014 von der Zürcher Kantonalbank (ZKB) übernommen worden war, musste auch Gérard Fischer (Bild unten) den Chefsessel bei der Kantonalbanken-Fondstochter Swisscanto räumen. Fischer, ein Urgestein des Schweizer Asset Management, genoss in der Branche einen ausgezeichneten Ruf.

Dennoch kann ihm vorgeworfen werden, mit Swisscanto nicht schnell genug auf strukturelle Trends reagiert zu haben – was das Fondshaus letztlich zum Übernahmeziel werden liess.

Das hindert Fischer offensichtlich nicht daran, Fintech-Startups bei der Umsetzung ihrer Innovationen zur Seite zu stehen. Wie finews.ch berichtete, gehört Fischer seit letztem November zu den über 40 Mentoren der Genfer Fusion, dem ersten Fintech-Inkubator in der Schweiz.

Wo das Disruptive lockt

Fintech, eine Destination für ausrangierte Top-Banker? finews.ch findet, dieses Urteil wäre verfrüht. Denn dass Ospel & Co eifrig in die aufstrebende Szene investieren und sich dabei auch persönlich einsetzen, ist trotz ihrer oftmals kontroversen Vergangenheit am Ende positiv zu werten.

Denn einerseits zeigt dies, dass die Fintech-Branche reif genug ist, damit auch das Banken-Establishment sich dort engagiert. Und ganz pragmatisch lässt sich sagen: Die schwerreichen Bank-Grössen haben die Mittel, überall zu investieren, wo sie nur möchten. Das können herkömmliche Industrien sein, aber auch risikoreichere Investments wie etwa Biotechnologie oder erneuerbare Energien.

Dass sie sich trotzdem für Fintech entscheiden, ist ein Signal: dafür, dass die Top-Banker just in diesem Bereich mit disruptiven Neuerungen rechnen – und damit am ehesten mit gewaltigen Gewinnen.