McKinsey: Wie sich Homeoffice auf Immobilienpreise auswirkt

Überraschend schnell ist das Thema «Homeoffice» aus den Schlagzeilen verschwunden. Zum einen, weil inzwischen andere Ereignisse die Aufmerksamkeit auf sich ziehen, zum andern, weil sich das Arbeiten von zu Hause selbst bei den «konservativen» Banken eingebürgert hat.

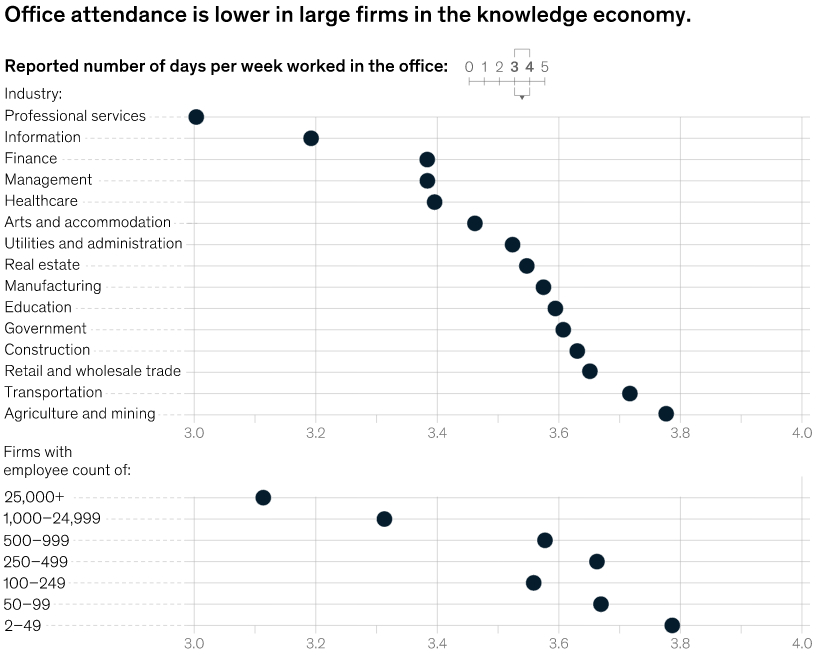

Längst ist es üblich, dass die Mitarbeitenden – sofern von ihrer Funktion her möglich – mindestens zwei, häufig sogar drei Tage «remote», also von zu Hause aus arbeiten (vgl. Grafik unten).

(Quelle: McKinsey Global Institute, zum Vergrössern, Grafik anklicken)

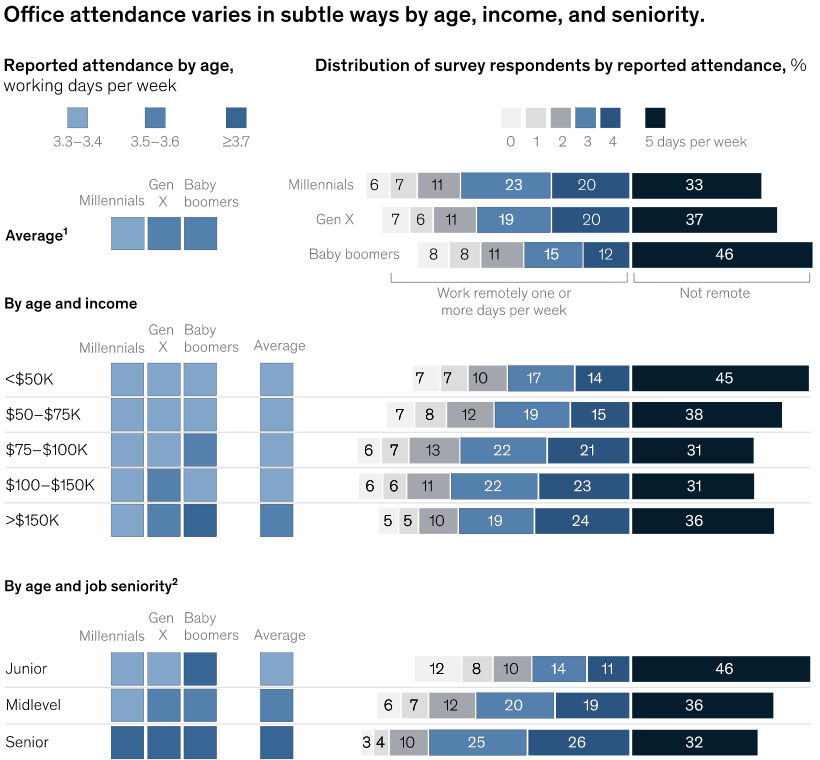

Interessant ist in diesem Zusammenhang auch die Feststellung, dass es die Baby-Boomer-Generation ist, die am wenigsten von zu Hause aus arbeitet; ausserdem die Chef und Auszubildenden, weil sie verständlicherweise am meisten plausible Gründe haben, sich im Büro zu zeigen (vgl. Grafik unten).

(Quelle: McKinsey Global Institute, zum Vergrössern, Grafik anklicken)

Langfristig sind die Folgen dieser zum Mainstream gewordenen Entwicklung jedoch enorm, wie die Studie «Empty spaces and hybrid places» der Strategieberatungsfirma McKinsey zeigt. Denn die physische Präsenz am Arbeitsplatz ist heute um 30 Prozent geringer als noch vor Corona. Daraus lässt sich unschwer ableiten, dass der Bedarf an Büroflächen sinkt und umgekehrt der Leerstand rasant steigt.

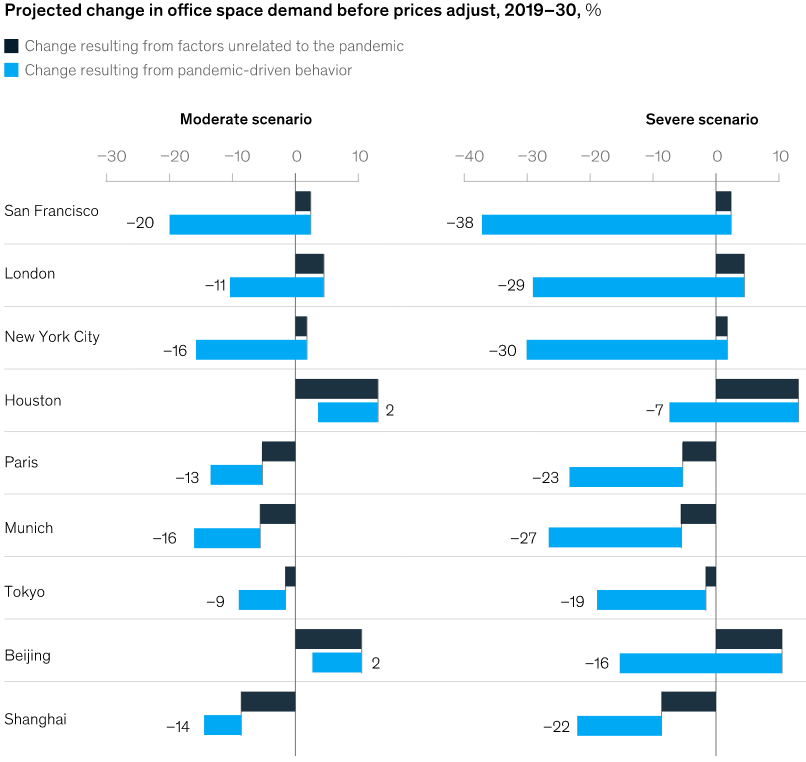

Am Beispiel von weltweit neun Metropolen hat McKinsey berechnet, was der anhaltende Trend zum Homeoffice bei der Bewertung von Immobilien für Konsequenzen hat. Dabei kommen die Studienautoren zum Schluss, dass bis zum Jahr 2030 Büroimmobilien einen Wertverlust in der Grössenordnung von 800 Milliarden Dollar (umgerechnet rund 720 Milliarden Franken) erleiden werden.

Deutlicher Nachfragerückgang

(Quelle: McKinsey Global Institute, zum Vergrössern, Grafik anklicken)

Am grössten ist der Rückgang des Flächenbedarfs im amerikanischen San Francisco mit 20 Prozent im moderaten Szenario und gar 38 Prozent im «negativen» Szenario , wie aus der Studie (vgl. Grafik oben) hervorgeht. Angesichts der jüngst zahlreichen Medienberichte über den drastischen Rückgang der Lebensqualität in dieser kalifornischen Grossstadt und dem gleichzeitigen Anstieg von Armut und Kriminalität erstaunt dies kaum.

Neues Leben in den Stadtzentren?

Leider figuriert in der Studie keine Schweizer «Metropole». Geografisch am nächsten ist wohl München, wo die Nachfrage bis 2030 um 16 Prozent respektive 27 Prozent nachgeben wird. Allerdings könnte dieser Rückgang je nach Zinsentwicklung und daraus resultierenden Notverkäufen noch sichtlich zunehmen, wie wie die Studienautoren weiter festhalten.

Immerhin lässt sich den Schrumpfungsszenarien möglicherweise doch noch etwas Gutes abgewinnen: Gemäss McKinsey ist es durchaus möglich, dass ungenutzte Bürokomplexe künftig als Wohnungen verwendet werden könnten. Und da sich diese Liegenschaften teilweise in Stadtzentren befinden, könnte dies den abends oftmals ausgestorbenen Vierteln zu neuem Leben verhelfen.