Schweizer Banken werden Fintech

Im Jahr 2016 galt die Losung «Kooperation anstatt Disruption»: Fintech-Startups würden sich mehr mit etablierten Finanzinstituten zusammentun, anstatt sie zu bekämpfen. Und das traditionelle Banking würde sich Innovationen und Technologien aus der Fintech-Szene öffnen und diese für die eigenen Digitalisierungsanstrengungen verwenden, hiess es.

Das ist auch geschehen, wie der jüngste Fintech-Report der Beratungsgesellschaft PWC zeigt. «Redrawing the lines: Fintech’s growing influence on Financial Services» heisst dieser Bericht. Die Ergebnisse belegen dies. So hat die Zahl der Kooperationen zwischen traditionellen Finanzdienstleistern und Fintechs im Vergleich zum Vorjahr deutlich zugenommen.

Mehr als die Hälfte der Schweizer Banken setzt auf Kooperation

Zwar räumen inzwischen 88 Prozent aller Finanzdienstleister ein, dass sie Marktanteile an Fintech-Startups verlieren werden. Doch anstatt die neuen und digitalen Anbieter zu bekämpfen, holen die Banken diese mehr und mehr ins Boot. So kooperieren global 45 Prozent aller Finanzdienstleister mit Fintechs. Im Vorjahr waren es gerade mal 32 Prozent gewesen.

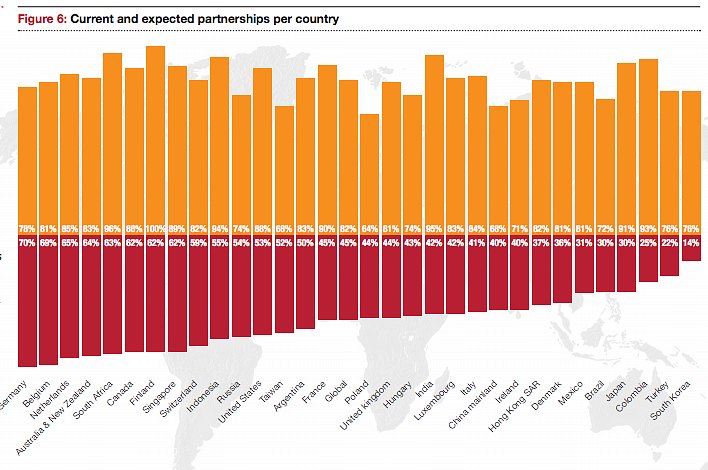

Noch stärker ist der Trend in der Schweiz. Laut PWC sind inzwischen 59 Prozent aller Schweizer Finanzunternehmen mit Fintechs verbandelt. Und 82 Prozent planen in der nahen Zukunft Partnerschaften oder wollen diese ausbauen.

Disruption als Bankengeschäftsmodell

Fintech hat sich von der potenziellen, unberechenbaren Gefahr für Banken zum Mainstream entwickelt. Der Umfrage zufolge wollen 77 Prozent aller etablierten Marktteilnehmer in Zukunft deutlich mehr Gewicht auf Innovationen legen. 56 Prozent geben sogar an, dass Thema Disruption ins Zentrum ihres Geschäftsmodells zu stellen.

Diese Entwicklung zeigt, dass sich Banken mehr und mehr auch als Technologieunternehmen definieren wollen. Der Einfluss der Digitalisierung der Wirtschaft und insbesondere jener von bereits erfolgreichen Fintechs zeigt sich hier deutlich.

Ein anschwellender Geldstrom

Angesichts der Finanzströme ist es für die etablierten Anbieter auch unabdingbar geworden, sich der digitalen Zukunft zu öffnen. Laut PWC sind in der letzten vier Jahren über 40 Milliarden Dollar in Fintech-Firmen geflossen, wobei sich die Beiträge jährlich um durchschnittlich 41 Prozent erhöhten. Dieser Trend sei ungebrochen, so PWC.

In den vergangenen zwei Jahren wurde jeweils rund eine Milliarde Dollar in Fintechs investiert, die sich auf künstliche Intelligenz spezialisiert haben. Dabei zählten neben Venture-Capital-Fonds auch viele grosse Finanzkonzerne zu den Geldgebern.

Die Revolution zieht weiter

2016 gingen zudem 450 Millionen Dollar an Startups, die mit der vielversprechenden Blockchain-Technologie experimentieren. Im Vergleich zum Vorjahr entsprach dies einem Plus von 79 Prozent. Das zeigt, dass die Finanzrevolution den Payment- und Kreditbereich längst hinter sich gelassen hat.

So glauben 60 Prozent aller Finanzdienstleister, dass ihre Kunden bei «Personal Finance»-Themen regelmässig auf Fintechs vertrauen. Bei Konsumkrediten sind es 56 Prozent, bei Sparprodukten 49 Prozent und bei Versicherungs- sowie Anlagethemen 38 Prozent.