Nubank: Erobert das brasilianische Neobanken-Wunder die Welt?

Im Schweizer Bewusstsein ist sie praktisch inexistent, doch man darf sie nicht unterschätzen – die brasilianische Neobank Nubank.

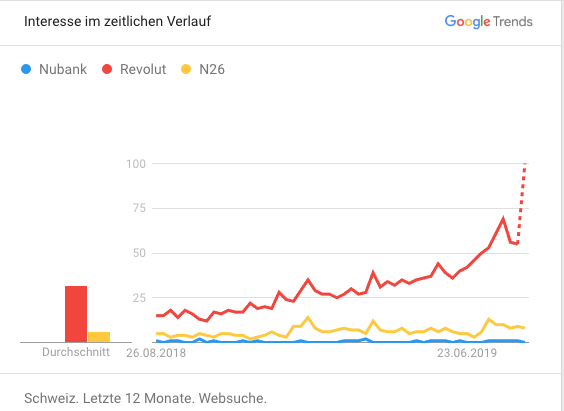

Vergleicht man die Anzahl Suchanfragen (Bild unten, zum Vergrössern anklicken), die Schweizerinnen und Schweizer in den letzten 365 Tagen auf Google getätigt haben, wird klar, welche Neobank hierzulande in den Köpfen am meisten Platz einnimmt, und zwar Revolut. Und das mit ziemlich grossem Abstand, gefolgt von N26, deren Beachtung aber dafür, dass der Schweizer Markteintritt noch gar nicht stattgefunden hat, auch respektabel ist.

Vom dritten Player der Grafik, von Nubank, hört man in der Schweiz fast nichts. Und das erstaunt auch nicht wirklich, beschränkt sich der Markt der brasilianischen Neobank bisher doch auf Brasilien, Argentinien und Mexiko.

Ein Viertel der UBS

Und doch sollte man Nubank auch hierzulande auf dem Schirm behalten, wird das Unternehmen doch inzwischen mit einem Firmenwert von über zehn Milliarden Dollar gehandelt, mitunter das teuerste Fintech-Startup der Welt. Zum Vergleich: Die Schweizer Grossbank UBS, immerhin der grösste Vermögensverwalter der Welt, ist an der Börse mit rund 43 Milliarden Dollar kapitalisiert, gut viermal mehr.

Nubank, von David Vélez, Cristina Junqueira und Edward Wible (Bild unten, v.r.n.l) 2013 gegründet, beschäftigt inzwischen über 1'500 Angestellte in verschiedenen Ländern. Ein Büro zum Beispiel – jedoch nur für Entwickler, weil sich die Stadt dafür ausserordentlich gut eignen soll – steht in Berlin.

Doch europäische Ambitionen hat Nubank bisher nicht. Warum auch, mit dem vergangene Woche angekündigten Markteintritt in Mexiko hat das Unternehmen beide Hände voll zu tun. Bis dato nutzen 12 Millionen Menschen die Dienstleistungen der Neobank. Zum Vergleich: Revolut verfügt inzwischen über 6 Millionen Kunden, N26 meldete im Juni 3,5 Millionen.

Der Kundschaft bietet Nubank ein Bankkonto inklusive kostenloser Kreditkarte an, und seit kurzem ausserdem Kleinkredite. Letztere mit überschaubaren Zinsen, die von Anfang an transparent ausgewiesen und in einer Simulation einfach veranschaulicht werden können. Alles ganz simpel über ein Smartphone zugänglich.

Und genau das sind die Ambitionen der Gründer, Bankdienstleistungen allen zugänglich machen. Finanzieren kann sich das Unternehmen durch die bezahlenden Geschäftskunden und über ein Premiummodell, das in einer Cashback-Manier für jeden ausgegebenen brasilianischen Real einen Punkt zurückgibt, der dann zum Beispiel für die Netflix-, die Spotify- oder die Handyrechnung benutzt werden kann.

Hohes Marktpotential

Erstaunlich simpel. Gerade simples Banking, das sei in Brasilien, einem Land mit massiven finanziellen Ungleichheiten in der Bevölkerung, nicht einfach. Banken gäbe es zwar genug, diese verlangten aber auf alles horrende Margen, sagte Gründer Vélez in einem Interview mit dem «Handelsblatt» (Artikel bezahlpflichtig) Ende Juli: «Die meisten Verbraucher zahlen absurde Zinsen und Gebühren bei lausigem Service.»

Im neuen Markt in Mexiko sei es dasselbe. Dort, schätzt das Unternehmen, gebe es rund 36 Millionen Menschen, die kein Bankkonto haben, aber ein Smartphone. Und auf die hat es Nubank abgesehen. Zurzeit wächst die Kundschaft von Nubank jeden Monat um rund 10 Prozent.

Dass das Modell überzeugt, das bestätigt ausserdem die Prominenz der Investoren, die sich an der Neobank beteiligt haben. Es sind dies unter anderem DST Global (Facebook, Whatsapp, Twitter), Sequoia Capital (Paypal), Dragoneer (Uber, Alibaba), Ribbit Capital (Bitcoin, Revolut) und Thrive Capital (Instagram). Ausserdem ist der chinesische Technologieriese Tencent in Nubank investiert.