Privatbanken: Coronakrise als Warnschuss

Die Krise rund um das neue Coronavirus ist eigentlich keine Bankenkrise. Und doch werden in der Schweiz durch die Krise vor allem die Privatbanken in Mitleidenschaft gezogen. Denn die Konsolidierung, die in der Schweiz mal mehr und mal weniger Fahrt hat, kommt nun richtig.

Zumindest wenn es nach dem neuen Bericht der Boston Consulting Group (BCG) zum Thema Wealth Management geht. Die Autoren gehen davon aus, dass in den nächsten viereinhalb Jahren rund ein Viertel der Privatbanken in der Schweiz verschwinden wird.

TopTen baut Herrschaft aus

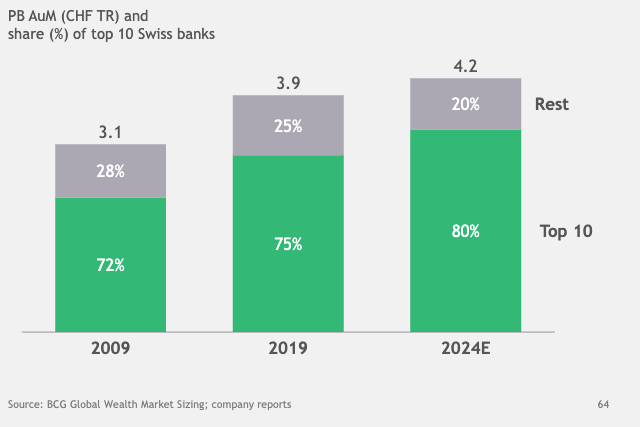

Auch wenn dies weniger dramatisch ist als andere Thesen, über die finews.ch bereits berichtet hat, so ist die Konsolidierung in der Schweiz kein neues Thema. Denn bereits vor zehn Jahren hatten die zehn grössten Privatbanken der Schweiz 72,5 Prozent der gesamten verwalteten Vermögen unter sich aufgeteilt (Grafik unten, zum Vergrössern anklicken). Waren es letztes Jahr bereits 75 Prozent, so soll sich der Marktanteil bis 2024 auf ganze 80 Prozent erhöhen.

Damit wird klar: Die Konsolidierung wird sich beschleunigen. Und daran Mitschuld trägt die Coronakrise: Denn mit der daraus folgenden Wirtschaftskrise, in der die globalen verwalteten Vermögen wie Schnee im Frühling wegzuschmelzen drohen, werden insbesondere kleine Privatbanken in die Hände der grösseren Player getrieben.

Zumindest jene, welche die Umstellung auf die regulatorischen Verhältnisse und die sich verändernden Kundenbedürfnisse immer noch nicht geschafft haben.

Kosten bis 2018 gesenkt

Dabei hat es gut angefangen: In den Jahren nach der Finanzkrise haben sich insbesondere die Schweizer Institute gegenüber vor der Krise erheblich verbessert. Man wurde profitabler und effizienter: Wie den Daten der BCG zu entnehmen ist, sanken die durchschnittlichen Kosten pro verwalteten Franken von 79 Basispunkten im Jahr 2009 auf sportliche 63 Punkte. Doch diese Tage sind vorbei.

2018 kam der Wendepunkt: Da begannen die Banken, plötzlich wieder viel mehr Geld auszugeben. Anfänglich ging vieles in die Digitalisierung, in den letzten Jahren aber vermehrt für steigende Legal- und Compliance-Kosten drauf. So waren es vergangenes Jahr bereits wieder 64 Basispunkte, und die Tendenz zeigt nach oben: Bis 2024 sollen es laut BCG bis zu 69 Basispunkte sein, je nach Disziplin der Banken.

Kosten-Ertrags-Verhältnis massiv gestiegen

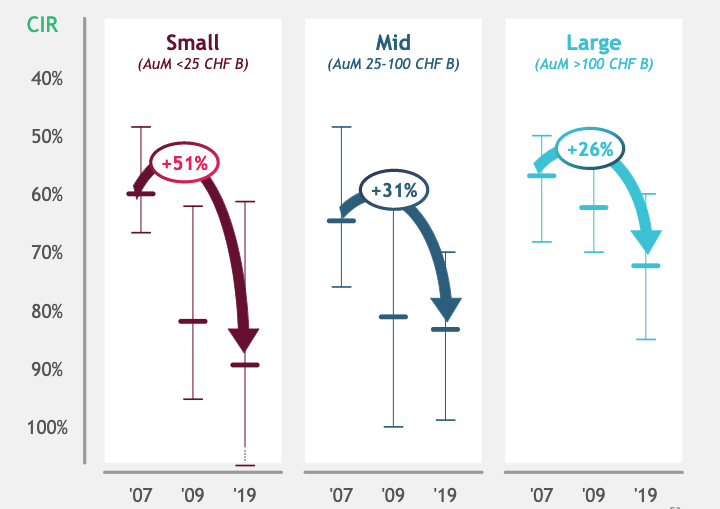

Ein noch dramatischeres Bild lässt sich anhand der Cost-Income-Ratio (CIR) zeichnen, also dem Verhältnis zwischen Aufwand und Ertrag. So haben kleinere Privatbanken, laut BCG sind das jene mit weniger als 25 Milliarden verwaltete Vermögen, ihre CIR zwischen 2007 und 2019 um satte 51 Prozent erhöht (Grafik unten, zum Vergrössern anklicken).

Da haben es die grossen bereits einfacher, also jene die 100 Milliarden Franken oder mehr verwalten; die CIR dieser Banken stieg zwar auch enorm an, jedoch immerhin «nur» um 26 Prozent. Und das spitzt sich weiter zu: Heute hat rund ein Drittel aller Privatbanken eine Cost-Income-Ratio von über 90 Prozent.

Vermögen wächst, Profit sinkt

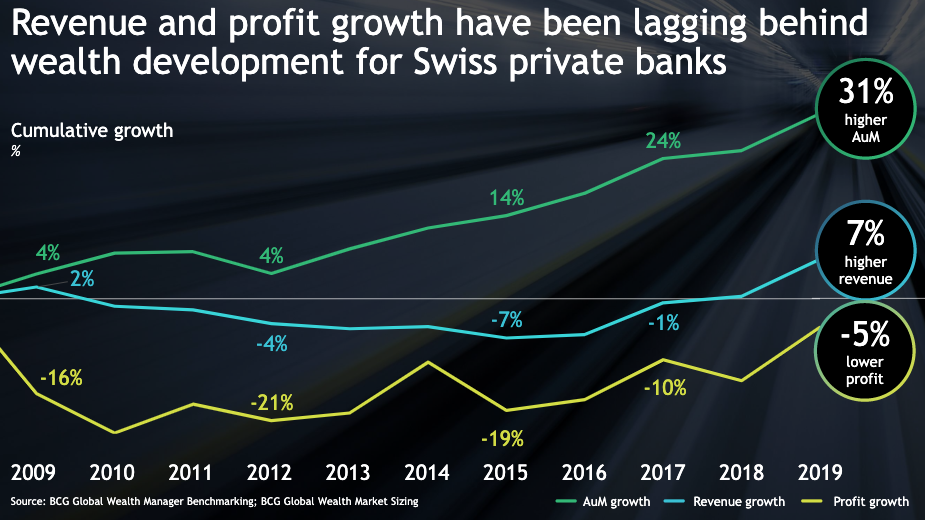

Das frustrierendste dabei ist: Bisher lag es nicht mal an den verwalteten Vermögen, dass die Ausgaben gegenüber den Einnahmen Oberhand gewonnen haben. So zeigt eine Auswertung der BCG (Grafik unten, anklicken für vollständige Grafik), dass die verwalteten Vermögen in der Schweiz in den letzten zehn Jahren um 31 Prozent gewachsen sind.

Im gleichen Zeitraum ist der Ertrag um läppische 7 Prozent gestiegen und der Profit sogar um 5 Prozent gesunken. Und das während dem längsten Bullenmarkt der Geschichte, mit einem jährlichen Vermögenswachstum von global immerhin 6,2 Prozent, in der Schweiz letztes Jahr sogar 7 Prozent.

Den Schuss hören

Das alles zeigt: Die Banken müssen rentabler werden, wenn sie überleben wollen. Was nützen traumhaft steigende Einnahmen, wenn man mehr als neun Zehntel davon quasi im Handumdrehen wieder ausgibt?

Dass den Rentabilitätssprung nicht alle schaffen werden, weiss auch die BCG. Sie prognostiziert für die nächsten Jahre deutlich stärkere M&A-Aktivitäten, also Übernahmen im Schweizer Bankenmarkt. Insbesondere kleine, unrentable und träge Banken sind gefährdet.

So ist die Coronavirus-Pandemie trotz all ihrer verheerenden Auswirkungen ein Weckruf: Nun bleibt zu hoffen, dass die Privatbanken diesen Schuss vor den Bug bemerken und ihre Bemühungen von nach der letzten Krise wieder aufnehmen – dann überstehen sie vielleicht auch die nächste.