Private Banking: Ach, Deutschland

Wie schwierig es ist, als Privatbank mit entsprechend teuren Strukturen und hohen Lohnsummen in Deutschland ein nachhaltig erfolgreiches Geschäft zu betreiben, hat finews.ch mehrmals mit Blick auf die Schweizer Banken beschrieben. Eine Onshore-Strategie leisten sich nur noch wenige – UBS, Julius Bär, Vontobel, die St. Galler Kantonalbank und Pictet – und die Resultate sind bestenfalls gemischt.

Allerdings sind Performance-Schwierigkeiten im deutschen Wealth-Management-Markt kein schweizerisches Problem. Auch etablierte deutsche Häuser, wie beispielsweise Merck Finck oder die Hamburger M.M. Warburg bekunden Mühe, wie auch finews.ch schon geschrieben hat.

Mehrheit performt ungenügend

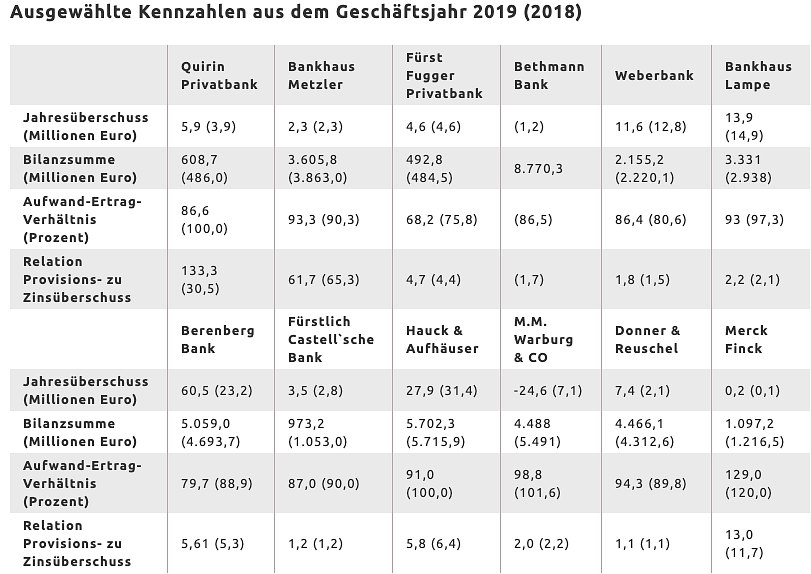

Eine im «Private Banking Magazin» veröffentlichte Untersuchung zweier Professoren an der Hochschule für Wirtschaft und Gesellschaft Ludwigshafen, Stefanie Hehn und Gösta Jamin, zeigt nun deutlich: Die Mehrheit der deutschen Privatbanken performt ungenügend.

Nachholbedarf bestehe insgesamt bei der Eigenkapital-Rentabilität und beim Wachstum. Die Probleme sind strukturell und zum Teil gleich wie in der Schweiz: die tiefen Zinsen, die sinkenden Margen bei Gebühren, die steigenden Regulierungskosten sowie die stärker werdende Konkurrenz der Fintechs.

Bullenmarkt half zu wenig

Zwölf Institute haben die Professoren untersucht und folgende Annahme getroffen: Zur fortwährenden Erfüllung der Renditeansprüche sollte eine Bank eine Eigenkapital-Rendite von über 8 Prozent erwirtschaften. Und die Erträge sollten jährlich um 3 Prozent wachsen, um mit dem nominalen BIP-Wachstum Schritt zu halten.

Es zeigt sich, dass nur wenige Banken (Quirin 2019, Fugger 2019, Berenberg 2019, Hauck & Aufhäuser 2018 und 2019) die Kriterien über die letzten zwei Geschäftsjahr erfüllt haben. Die übrigen Institute verfehlen mindestens eines der beiden Kriterien – und dies sogar häufig deutlich. Fazit: Trotz eines automatischen Erlöswachstums über die letzten zehn Jahre, verursacht durch den Bullenmarkt, erreichen die zwölf Banken das notwendige Performance-Niveau nicht.

Die Autoren heben einzig die Bank Hauck & Aufhäuser hervor, die so stark sei, dass sie durch die Übernahme des Bankhauses Lampe die Konsolidierung der Branche vorantreiben könne.

Grösse ist kein Rezept

Die Schlüsse, welche die Autoren aus der Untersuchung ziehen, treffen durchaus auch für Schweizer Privatbanken zu. Zunächst: Fokussierte Geschäftsmodelle zahlen sich aus. Die Autoren nennen Quirin und Berenberg als Beispiele. Quirin setze auf einfache, transparente und regelbasierte Vermögensverwaltung. Berenberg bietet aktives Portfolio-Management.

Grösse sei kein Erfolgsrezept, ist eine weitere Folgerung. Durch klaren Fokus sei es möglich, mangelnde Skaleneffekte wettzumachen. Die Abhängigkeit von der Marktperformance beim Erlöswachstum ist zu hoch, schliessen die Autoren weiter.

Hohe Kosten sind kein Grund für mangelnde Performance

Hohe Personalkosten seien kein Rezept für Misserfolg: Das ist eine weitere interessante Erkenntnis der Untersuchung. Es existiere kein klarer Zusammenhang zwischen Rentabilität und Wachstum auf der einen und dem Anteil der Personalkosten auf der anderen Seite, schreiben die Autoren.

Gerade personalintensive Geschäftsmodelle wie die von Fürst Fugger, Berenberg oder Hauck & Aufhäuser seien erfolgreich. Gleichzeitig gebe es erfolgreiche sachkostenintensivere Geschäftsmodelle wie die digital aufgerüstete Quirin. Bei dieser Bank zeige sich, dass Geschäftswachstum zu einer direkten Steigerung der Rentabilität führe.