Das sind die Gewinner im Hypothekenmarkt

Die UBS gab unlängst Entwarnung: Der viel beachtete Immobilienblasen-Index der Grossbank ist im vergangenen dritten Quartal zum ersten Mal seit 2012 aus der Risikozone gerutscht. Nun steigt die Hypothekarverschuldung der Schweiz also langsamer als die Haushaltseinkommen.

Die Zinsen können gefährlich sein

Auch wenn das Risiko einer Immobilienblase damit abflaut, bleibt die Befürchtung, dass die im anhaltenden Tiefzins-Umfeld abgeschlossenen Hypotheken vielen Hausbesitzern um die Ohren fliegen könnten, sollten die Zinsen dereinst wieder steigen. Ganz abgesehen vom steigenden Leerstand.

Genug Gründe, den Hypothekenmarkt genau im Auge zu behalten – für finews.ch hat der nach eigenen Angaben unabhängige Hypothekenvermittler Moneypark die Markttrends der letzten fünf Jahren untersucht und Überraschendes zutage gefördert. Das sind die wichtigsten Veränderungen im Hypogeschäft:

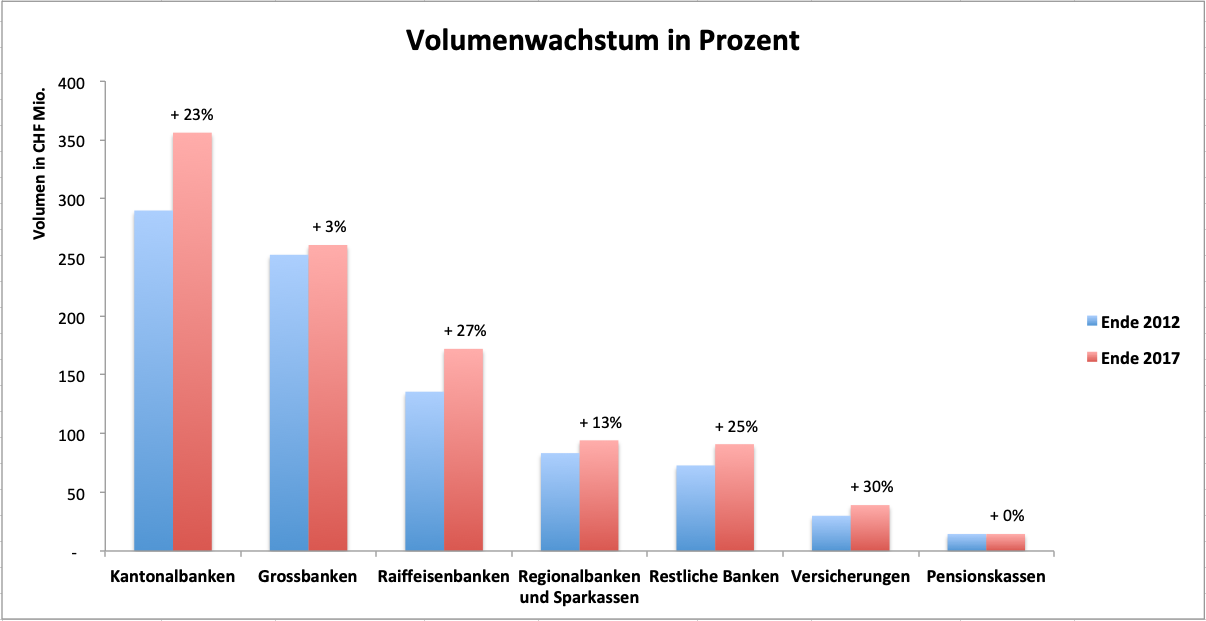

1. Versicherungen auf der Überholspur

Den grössten Zuwachs beim Volumen konnten die Versicherungen (siehe Grafik unten) verbuchen. Das liegt nicht zuletzt an den deutlich ansprechenderen Konditionen, zu denen sie Hypotheken herausgeben können. Banken – deren Haupteinnahme häufig das Zinsdifferenzgeschäft ist – rechnen die Zinsen der Hypotheken mit denjenigen der Sparkonti quer, um Kunden aus letzterer Branche Geldabflüsse durch Negativzinsen ersparen zu können.

2. Die Raiffeisen-Banken legen massiv zu

Die Raiffeisen-Banken fuhren seit 2012 und unter Ex-Chef Pierin Vincenz eine überaus aggressive Ausbaustrategie im Hypothekenmarkt. Jedenfalls bis Anfang 2017, danach dämpfte sie – bereits unter dem Vincenz-Nachfolger Patrick Gisel und nach Warnungen der Eidgenössische Finanzmarkaufsicht (Finma) und der Schweizerischen Nationalbank (SNB) – das Wachstum.

3. Die Grossbanken stagnieren

Im Nachhall der Finanzkrise von 2007 wurden die Eigenkapital-Richtlinien der Grossbanken unter die Lupe genommen und im Rahmen der Basel-III-Vorschriften härter gefasst. Per 30. September 2013 mussten die Banken Eigenkapital-Puffer von 2,5 Prozent auf ihre Aktiven einführen, um die Risiken im Hypogeschäft abzufedern. Aufgrund dieser Restriktionen ist es besonders den Grossbanken UBS und Credit Suisse häufig nicht möglich, den Preiswettbewerb mit den nicht so eng regulierten Versicherungen oder Pensionskassen zu gewinnen.

4. Die Pensionskassen stehen still

Die Absicht der Pensionskassen, im Hypothekengeschäft mitzumischen, sorgte vor einigen Jahren für Unruhen im Markt. In den letzten fünf Jahren konnten diese aber – trotz ähnlichen Voraussetzungen wie die Versicherungen – ihr Stück vom Kuchen nicht vergrössern, büssten im Gegenteil durch das Wachstum des Gesamtvolumens sogar an Marktanteil ein. Das mag am vorsichtigen Umgang von Hypotheken liegen, und an der Tatsache, dass Pensionskassen oftmals nicht über die nötige Infrastruktur zur Vergabe von selbigen verfügen. Die Auslagerung jener Prozesse an Dritte wird nicht von allen Kunden goutiert.

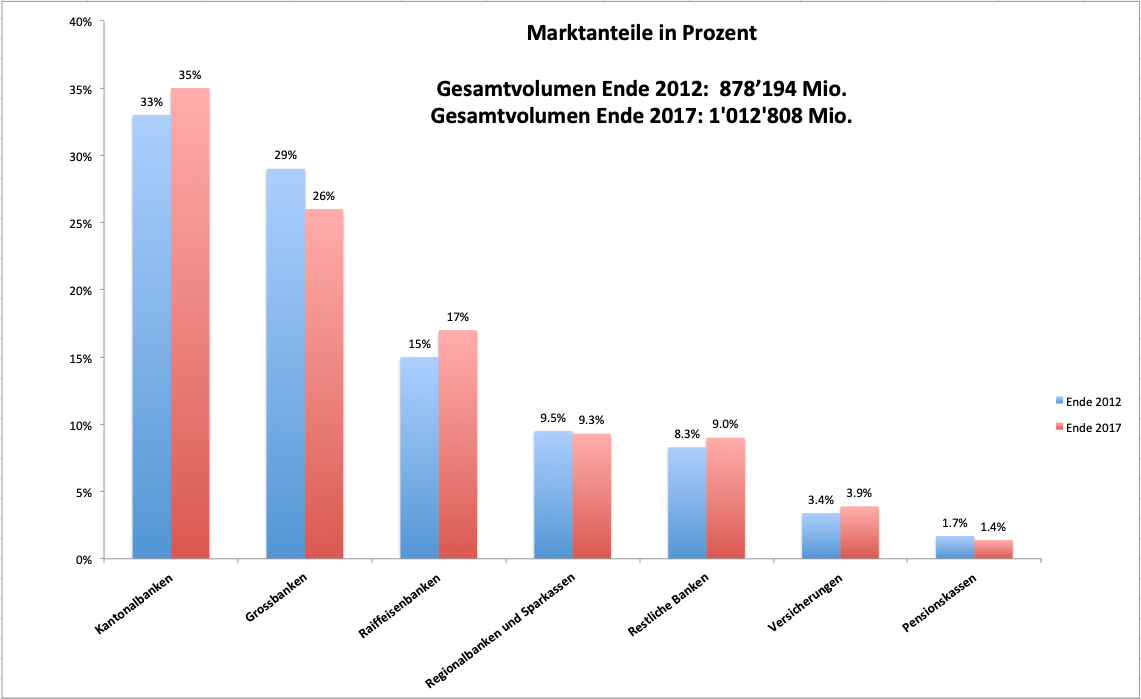

5. Die Kantonalbanken dominieren

Die mit Abstand stärksten Player im Hypothekenmarkt sind in ihrer Gesamtheit weiter die Kantonalbanken (siehe Grafik unten). Das kommt von der dominaten Stellung im jeweiligen Heimmarkt, aber wohl auch durch das besondere Vertrauen, das Kantonalbanken – die zu mindestens einem Drittel dem jeweiligen Kanton gehören müssen – beim Publikum geniessen. 21 dieser 24 Banken verfügen im Insolvenzfall über die Staatsgarantie.