Mit dem Gift von einst gegen die Negativzinsen

Die von der Schweizerischen Nationalbank (SNB) verhängten Negativzinsen treiben stets neue, unerwartete Blüten. Jüngstes Exempel sind die auf Franken lautenden so genannten Covered Bonds der Valiant. Wie auch finews.ch berichtete, plant die Regionalbank, die mit Hypotheken besicherten Anleihen erstmals im vierten Quartal dieses Jahres auszugeben.

Dannzumal wird die Valiant die erste Schweizer Bank sein, die solche Covered Bonds am Start hat. Die Grossbanken UBS und Credit Suisse haben zwar ebenfalls solche Instrumente ausgegeben. Dies allerdings nur in Fremdwährungen.

Hohe Bonität, tiefe Kosten

Entsprechend darf sich die Valiant in ihrer Innovationskraft sonnen. Doch hinter der Emission steckt mehr, wie die Regionalbank am letzten Donnerstag mitteilte. Mit den Covered Bonds stellt das Institut die Refinanzierung seiner Hypotheken-Kredite auf eine breitere Basis – und kann die Kosten senken, weil die besicherten Anleihen wegen ihrer hohen Bonität zu tieferen Konditionen ausgegeben werden als unbesicherte Obligationen.

Nötig machen dies die Negativzinsen. Seit Ende 2014 in Kraft, drücken sie immer stärker auf die Zinsmargen der Banken. Die Institute schrecken nämlich davor zurück, die Strafzinsen an Kleinsparer weiterzugeben. Sie nehmen diese stattdessen aufs eigene Buch, ebenso die Absicherung für Zinsänderungsrisiken. Das alles macht die Refinanzierung über Spargelder teuer.

Gefragte Pfandbriefe

Umso gefragter sind Instrumente, die eine Alternative dazu bieten. In der Schweiz die derzeit wohl günstigste langfristige Refinanzierungsform für Banken sind die Schweizer Pfandbriefe, die auf dem Pfandbriefgesetz beruhenden Verwandten der Covered Bonds.

In der Schweiz geben zwei Emissionszentralen Pfandbriefe für ihre Mitgliedbanken aus: Die Pfandbriefzentrale für die Kantonalbanken und die Pfandbriefbank für die übrigen Hypothekarinstitute. Der Emissionserlös wird den Banken in Form von Darlehen und gegen die Verpfändung erstklassiger Hypotheken gewährt.

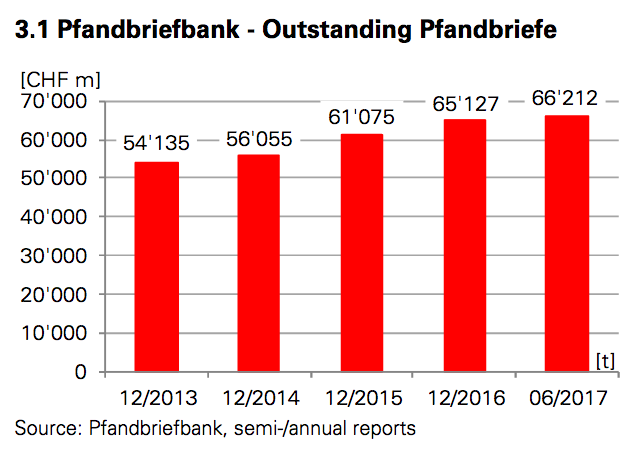

Das ausstehende Pfandbriefvolumen ist in den letzten Jahren kontinuierlich gewachsen, wie eine Aufstellung der Pfandbriefbank zeigt (siehe Grafik unten).

Die Ironie dabei: Pfandbriefe und Covered Bonds sind im Grunde Kreditverbriefungen. Zwar um ein Vielfaches sicherer als die «Subprime»-Papiere von einst, erinnern sie doch an jene Konstrukte, die 2008 zum Brandbeschleuniger der Finanzkrise wurden. Zehn Jahre nach dem beinahe-Zusammenbruch des Finanzsystems sollen sie nun dem Swiss Banking helfen, die Spätfolgen der Krise zu kontern.

Gegen den Abfluss der Spargelder

Die Limiten für Pfandbriefemissionen in der Schweiz sind trotz der grossen Nachfrage nicht ausgeschöpft. Dass mittelgrosse Banken wie die Valiant trotzdem eigene Covered Bonds ausgeben, zeigt: Die Institute stellen sich darauf ein, dass der Druck auf die Zinsmarge anhält.

Covered Bonds bieten dabei den Vorteil, dass die Banken die Konditionen der Emission frei bestimmen können. Damit haben sie ein massgeschneidertes Refinanzierungsinstrument zur Hand. Die Investoren wiederum haben einen Anspruch gegenüber der Bank, welcher zusätzlich durch den Deckungsstock besichert wird. Zudem bleiben alle Hypotheken in der Bilanz des Instituts – und wie bei den Pfandbriefen dürfen nur «erstklassige» Kredite verwendet werden.

Das Beispiel Valiant könnte deshalb Nachahmer finden. «Es ist vorstellbar, dass noch mehr Schweizer Banken Covered Bonds ausgeben», sagt Marc Meili, Analyst beim unabhängigen Zürcher Kredit- und Ratingspezialisten Independent Credit View (I-CV).

Die Banken könnten so etwa bei einer Einführung von Negativzinsen auf den Abfluss von Spargeldern reagieren und eine zusätzliche Refinanzierungsquelle erschliessen, erklärt Meili.

Verbriefung gewichtiger als die Volkswirtschaft

In Europa erleben die Covered Bonds längst einen Boom. In vielen Ländern übersteigt dort das kumulierte Emissionsvolumen heute das Bruttonationalprodukt bei Weitem, so I-CV.

Machen die Instrumente auch in der Schweiz Schule, verkompliziert sich die Beziehung zwischen Negativzinsen, Banken und Immobilienmarkt wohl weiter. Ein zusätzliche Variable, welche die SNB künftig im Auge behalten muss.

Nachdem bereits zahlreiche Nichtbanken – Stichwort Schattenbanken – ins Hypothekargeschäft eingestiegen ist, wird die Aufgabe der Währungshüter nicht einfacher.

Die Geister, welche die Nationalbank mit dem Strafzins heraufbeschwor, wird sie so schnell nicht los.