Thomas Gottstein: Ein wackliger Stand für den Wachstums-Sprung

Die Vermögensverwaltung, die Kernsparte der Credit Suisse (CS), vermag nicht zu glänzen. Dies ist wohl der dringlichste Befund zum ausserordentlichen Geschäftsjahr 2020, das für die zweitgrösste Schweizer Bank wegen Abschreibern und Rechtshändel mit einem Gewinnrückgang von 22 Prozent auf 2,7 Milliarden Franken endete.

Daran gibt es nichts zu deuteln. Im Vorzeige-Business mit ausländischen Reichen – dem International Wealth Management (IWM) – sank selbst der bereinigte Vorsteuergewinn um 30 Prozent und kam auf 1,2 Milliarden Franken zu liegen. Im Private Banking betrug der Gewinnrückgang 17 Prozent. Beim mit zur Sparte IWM zählenden Fondsgeschäft (CSAM) stürzte der bereinigte Vorsteuergewinn gar um 60 Prozent.

Werden die Aktivitäten in der Schweiz und in Asien hinzugenommen, verzeichnete die CS-Vermögensverwaltung insgesamt einen Rückgang des Nettoertrags um 8 Prozent zum Vorjahr, wobei sich dieser Schwund im vierten Quartal noch akzentuierte.

Hartnäckiges Ertragsproblem

Das lädt zum Vergleich mit der Schweizer Konkurrenz ein: mit der Erzrivalin UBS und der «pure play»-Privatbank Julius Bär. Beide strotzten im abgelaufenen Jahr vor Kraft. Dass bei der CS die Erträge im Handel aufgrund der Corona-bedingt nervösen Börsen im Jahresvergleich um 3 Prozent kletterten, vermochte das Jahr nicht zu retten, angesichts tieferen Zinserfolgs und niedrigeren wiederkehrenden Gebühren.

Auch die ansehnlichen 19,4 Milliarden Franken Neugeld in der Vermögensverwaltung, die Ende 2020 zu konzernweit verwalteten Vermögen von rund 1'500 Milliarden Franken beitrugen, vermögen der Rückgang auf der Ertragsseite nicht zu übertünchen. Beim CS-Resultat scheint damit durch, was andere Privatbanken dank starkem Handelsgeschäft im vergangen Jahr fast vergessen liessen: Das Swiss Private Banking hat ein hartnäckiges Ertragsproblem.

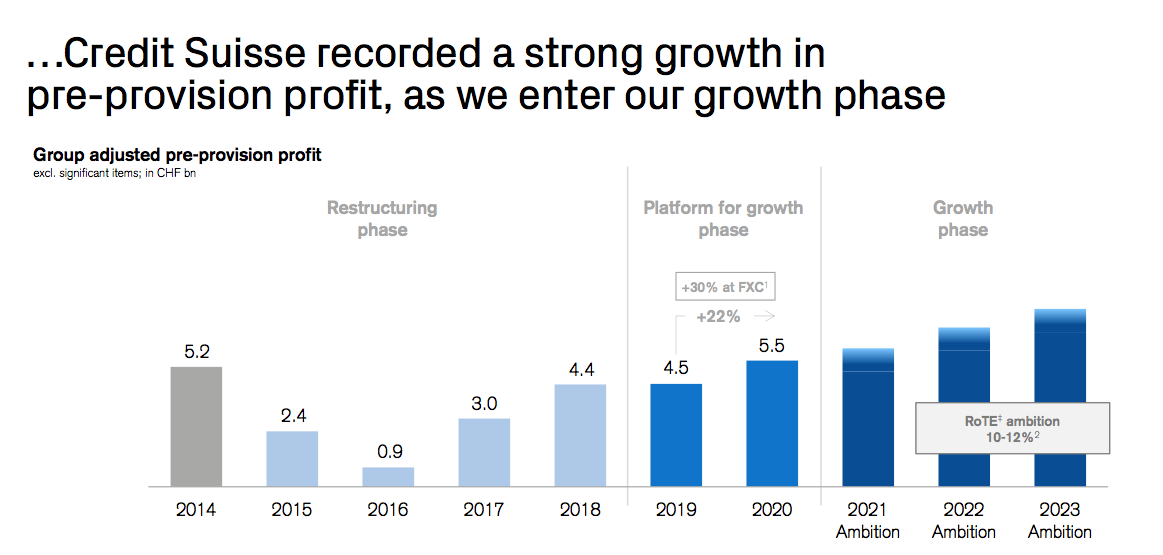

Erhöhte Schlagzahl

Das ist die «Plattform», von der aus Bankchef Thomas Gottstein in die «Wachstums-Phase» (siehe Grafik unten) starten will, wie er vergangenen Dezember gegenüber Investoren ankündigte und am Donnerstag vor Journalisten bekräftigte.

Gottsteins Strategie sieht dabei ein stark erhöhte Schlagzahl fürs Kerngeschäft vor: In allen Einheiten, die Vermögensverwaltung anbieten, soll der Vorsteuer-Gewinn bis 2023 auf insgesamt 5 bis 5,5 Milliarden Franken klettern. Als mittelfristiges Ziel erhofft er sich eine Rendite auf dem regulatorischen Kapital von 20 bis 25 Prozent und von über 40 Prozent im Asset Management.

Wie der CS-Chef beteuerte, ist das operative Geschäft dieses Jahr in sämtlichen Divisionen gut angelaufen, also auch im Private Banking und im Asset Management. Dennoch: angesichts der Rückschläge bei der Gewinnkraft 2020 ist fraglich, ob IWM-Chef Philipp Wehle sowie André Helfenstein an der Spitze der Schweizer Universalbank und Helman Sitohang in Asien-Pazifik den Hebel einfach so umlegen können.

Noch mehr Lending

An Geld, um diese Vision bis in zwei Jahren zu realisieren, soll es hingegen nicht mangeln. Die Vermögensverwaltung wird laut Gottstein bei der Zuteilung von überschüssigem Kapital im Konzern prioritär behandelt. Die Investitionen fliessen dem Business in Asien, der Schweiz und im Nahen Osten zu. Ebenfalls ist der CEO Willens, die Bankbilanz noch stärker für Lombard-Kredite an reiche Privatkunden einzusetzen. In der Division IWM sind aufgrund dieses «Lending» die Nettoausleihungen in den letzten sechs Jahren von 41 auf 59 Milliarden Dollar angestiegen.

Viel gibt Gottstein auch auf die Zusammenarbeit mit anderen Sparten, zumal der Investmentbank. Hier hat die die CS als selbsternannte «Unternehmer-Bank» ein besonderes Versprechen einzulösen; vergangenen Oktober setzte das Institut mit der Ernennung des österreichischen Investmentbankers Christian Meissner an die Spitze des IWM Investment Banking Advisory ein Zeichen. Die Einheit soll Investmentbank-Angebote für Private-Banking-Kunden forcieren.

Die Hantel stemmen

Noch nicht abgeschlossen ist derweil die Formfindung im Asset Management. Wie auch finews.ch berichtete, stehen hier nicht zuletzt die geeignete Rechtsform und der Verbleib bei der Sparte IWM zur Debatte. Am Donnerstag wertete CEO Gottstein den massiven Gewinnrückgang im CSAM als vorübergehendes Formtief; in den letzten fünf Jahren habe sich das Geschäft doch sehr erfolgreich entwickelt.

Entsprechend will er nicht an der «Hantel»-Strategie (Barbell) mit Passivprodukten auf der einen und Alternativen Spezialitäten auf der anderen Seite rütteln. Jedoch hoffte der Chef auf eine «Normalisierung der Profitabilität».