SNB: Fingerzeig auf Archegos und Greensill

Die Wächter über die Finanzstabilität haben für einmal Lob übrig für die beiden grössten Banken des Landes, die UBS und die Credit Suisse (CS). Wie die Schweizerische Nationalbank (SNB) in ihrem am Donnerstag publizierten Bericht zur Finanzstabilität festhält, ist es den beiden Grossbanken nicht nur gelungen, die Folgen der Coronakrise abzufedern – sie haben während der Pandemie auch noch ihre Kapitalbasis gestärkt.

In der Folge erfüllten beide Institute die Too-big-to-fail-Richtlinien (TBTF) in vollem Umfang.

Nicht nur externe Schocks

Gleichzeitig betonen die Nationalbanker, wie wichtig die Richtlinien für eine angemessene Kapitalisierung sind. Das hätten nicht nur externe Schocks wie die Pandemie erneut bewiesen. Sondern auch das Debakel um die New Yorker Finanzfirma Archegos, das beiden Grossbanken bereits Hunderte Millionen Franken gekostet hat.

Die CS ist zusätzlich von der Affäre um ihre Greensill-Fonds betroffen; die Eidgenössische Finanzmarktaufsicht (Finma) hat bei der Grossbank zu Archegos wie zu Greensill Untersuchungen eingeleitet. Zudem hat die Behörde das Risiko-Budget der Grossbank bis auf weiteres empfindlich eingeschränkt.

Rechtsfälle mit Folgen

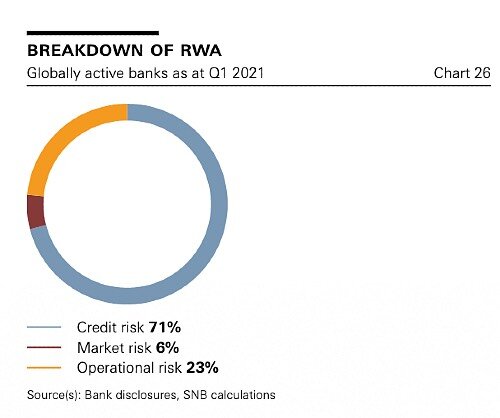

Wie nun aus dem Finanzstabilität-Bericht der SNB hervorgeht, könnten Archegos und Greensill auch längerfristig ein Nachspiel für die beiden Grossbanken haben. Der Anteil der operationellen Risiken als teil der Risikogewichteten Aktiven (RWA) in den Bilanzen sei jetzt schon überdurchschnittlich hoch, hält die Nationalbank fest. Er liegt bei 23 Prozent (siehe Grafik unten), gegenüber durchschnittlich 16 Prozent bei systemrelevanten Banken im Ausland.

Die hohe Gewichtung rührt laut SNB daher, dass die beiden Institut in ihrer jüngeren Geschichte diverse operative Verluste einstecken mussten, insbesondere wegen kostspieligen Rechtsfällen. Die zahlreichen Rückschläge der Grossbanken in ihrem Auslandsgeschäft beeinflussten also die Höhe der RWA – und mussten die jeweils mit teurem Eigenkapital abgedeckt werden.

War Betrug im Spiel?

Archegos und Greensill haben vor diesem Hintergrund das Potenzial, den Trend fortzuschreiben.

Die Nationalbank definiert operationelle Risiken dabei als Gefahr, aufgrund von Betrug, mangelhaften Prozessen oder fehlerhaften internen Systemen Verluste zu erleiden. Sowohl bei Archegos wie auch bei den CS-Greensill-Fonds spielen alle diese Dimensionen vermutlich mit; nicht zuletzt lassen die Grossbanken derzeit untersuchen, ob sie nicht betrügerischen Machenschaften zum Opfer gefallen sind. Wie die SNB festhält, ermittelt die Finma bei der CS explizit, ob das Risikomanagement mangelhaft gewesen war.

Erinnerungen an 2012

Das ruft Erinnerungen ans Jahr 2012 wach, als die SNB in ihrem damaligen Bericht zur Finanzstabilität die CS unverblümt aufforderte, die Kapitalbasis zu stärken. Die Grossbank sei im internationalen Vergleich zu gering kapitalisiert, hiess es damals. Entsprechend müsse sie den Kapitalaufbau beschleunigen und das Verlust-absorbierende Kapital noch im selben Jahr «signifikant» erhöhen.

Davon ist neun Jahre später nun nicht die Rede. Hingegen sieht sich die SNB vom Doppel-Debakel um Archegos und Greensill bestätigt, mit den Kapitalanforderungen an die Grossbanken – deren Bilanzlänge jeweils 130 Prozent des Schweizer BIP entspricht – keineswegs locker zu lassen. Inwiefern die beiden Fälle noch in die RWA-Berechnung miteinfliessen, wird sich zeigen.