Die besten Börsengänge an der SIX

Der Nachholbedarf ist enorm. Nachdem die erste Welle der Corona-Pandemie Anfang Jahr Börsengänge (Initial Public Offiering, IPO) weltweit blockierte, herrscht nun ein richtiggehendes Gedränge.

Vom vergangenen Juli bis September 2020 fanden in Europa und Nordamerika mehr als 190 Transaktionen mit einem Gesamtvolumen von 62 Milliarden Franken statt, wie einer Aufstellung der Zürcher Kantonalbank (ZKB) zu entnehmen ist.

Während in Europa die IPO-Volumen damit immer noch auf dem tiefsten Stand seit fünf Jahren verharren, weisen nordamerikanische Börsen einen neuen IPO-Rekord aus. Bemerkenswert ist dort dabei die starke Zunahme der Börsengänge von Mantelgesellschaften (Special Purpose Acquisition Companies SPACs), die fast die Hälfte aller Neuzugänge bestritten.

Ankündigung – und gleich darauf Rückzug

In der Schweiz herrscht hingegen weiterhin Flaute: Die Spin-Offs des Haushaltsgeräte-Herstellers V-Zug und der Immobiliengesellschaft Ina Invest im vergangenen Juni liessen Hoffnung auf weitere Schweizer Neukotierungen aufkeimen. Im dritten Quartal 2020 kam jedoch kein weiterer traditioneller Börsengang an der SIX hinzu.

Eine späte Wende zum Besseren ist laut den ZKB-Experten nicht in Sicht. Angesichts der Marktrisiken wegen des Coronavirus' im Winterhalbjahr sowie dem unsicheren Ausgang der US-Präsidentschaftswahl erwarten sie, dass sich das IPO-Fenster für dieses Jahr allmählich schliesst.

Tatsächlich kündigte im vergangenen September die Immobiliengesellschaft Epic Suisse Pläne für ein Debut an der SIX an, verschob dieses jedoch kurz darauf mit dem Verweis auf die Marktbedingungen.

Umso schmerzlicher ist da die Erinnerung an die zahlreichen Börsengänge der Nullerjahre und die starken IPO-Jahrgänge 2014 und 2018.

Finanzfirmen auf dem Podest

Allein von 2016 bis Mitte 2020 wurden rund 315 Eigenkapitalmarkt-Transaktionen von an der SIX kotierten inländischen Gesellschaften durchgeführt. Die ZKB leitete nach eigenen Angaben davon 83 und liegt damit nach der Konkurrentin Credit Suisse als Lead Manager für Transaktionen in dieser Frist an zweiter Stelle.

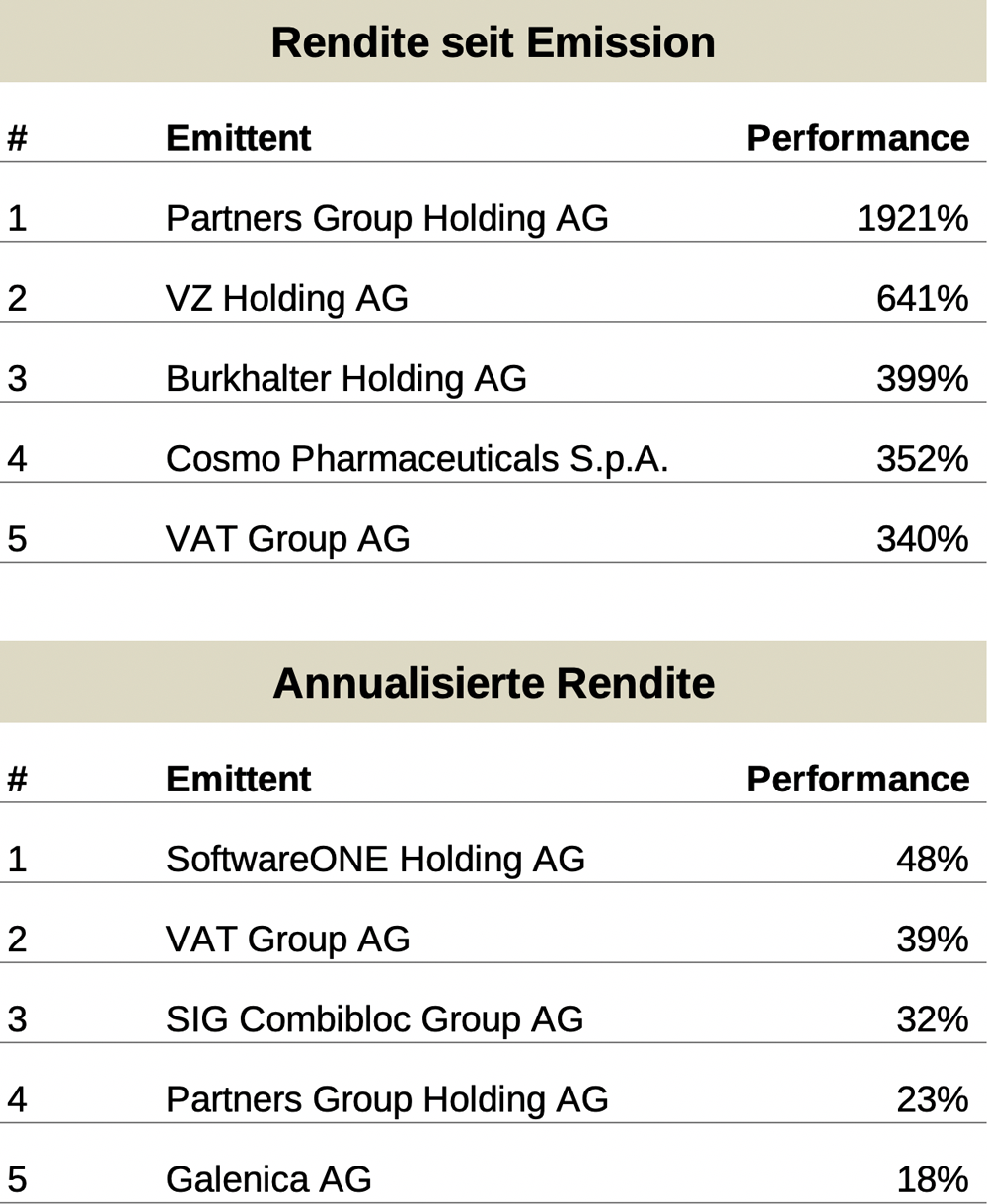

Geht der Blick nochmals zehn Jahre zurück, lässt sich betrachten, wie einträglich einzelne IPO über lange Frist für die Anleger sein konnten. Auf dem Podest finden sich im Performance-Vergleich seit 2006 ausgerechnet zwei Finanzfirmen: Die Zuger Privatmarkt-Spezialistin Partners Group steigerte ihren Börsenwert seit dem Debut 2006 um 1'921 Prozent (siehe Grafik unten: Top-5-Peformer an der SIX seit 2006). Der Aktienkurs der Bankengruppe VZ (Börsengang 2007) kletterte seither um 641 Prozent.

(Quelle: ZKB, Grafik: finews.ch)

Die beste annualisierten Rendite können die IT-Firma Softwareone (IPO 2019) mit 48 Prozent sowie der Vakuumventil-Hersteller VAT (2016) mit 39 Prozent ausweisen. Glücklich auch hier die Investoren, die von Anfang an dabei waren.