Wo ziehen Notenbanken 2023 die Grenze?

Eine solche Einmütigkeit und Zinsanhebung im Gleichschritt hatte man zwischen den Notenbanken Federal Reserve (Fed), Schweizerische Nationalbank (SNB), Bank of England (BoE) und Europäischer Zentralbank (EZB) selten erlebt. Plus 50 Basispunkte lautete unisono die Antwort im Bemühen, die Inflation unter Kontrolle zu bekommen.

Ob sich ein solch paralleles Vorgehen im neuen Jahr wiederholen wird, bleibt abzuwarten. Denn die Geschwindigkeiten und Amplituden bei Inflation und Konjunktur sind dann in den verschiedenen Wirtschaftsgebieten doch zu unterschiedlich.

Inflation ist entscheidend

Das wird allein schon an den aktuellen Zinsniveaus deutlich. Während es in der Schweiz bei 1,0 Prozent liegt, sind es im Euro-Raum nun 2,5 Prozent. In Grossbritannien, wo bereits Ende 2021 mit den Zinserhöhungen begonnen wurde, sind es aktuell 3,5 Prozent und in den USA liegt die Spanne nun – nach sieben Anhebungen in Folge – bei 4,25 bis 4,50 Prozent.

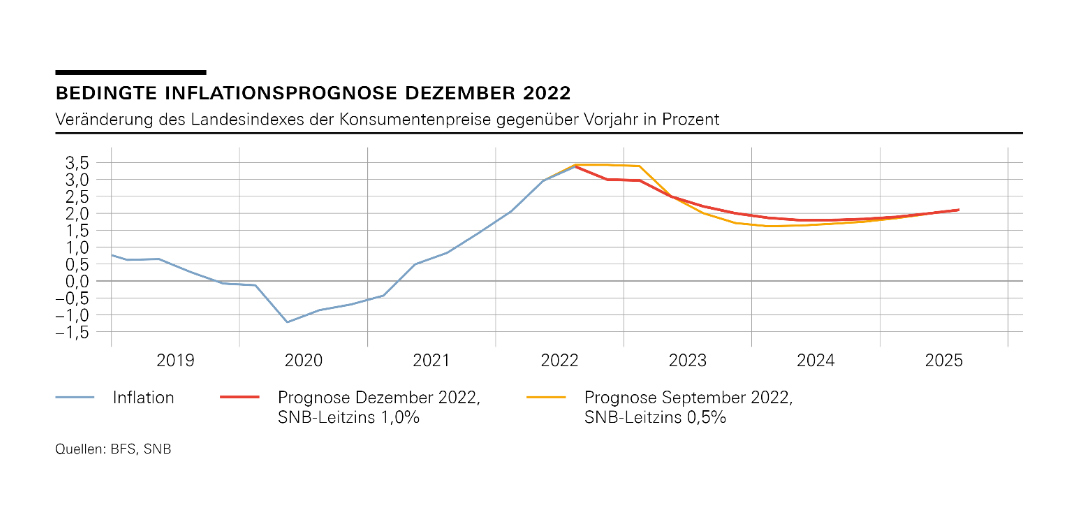

Mit der Dezember-Schätzung hat die SNB ihre Inflationsprognose angepasst. Es wird zwar nun von einer kurzfristig schnelleren Abschwächung ausgegangen, danach läuft die Kurve aber flacher und insgesamt höher. Erst 2024 dürfte die Inflation dann wieder auf die Zielmarke von 2,0 Prozent abfallen (vgl. nachstehende Grafik).

Als Grund verweist die SNB auf den stärkeren inflationären Druck aus dem Ausland und die Verbreiterung der Preiserhöhungen über die verschiedenen Güterkategorien im Konsumentenpreisindex. Neu wird für 2022 im Jahresdurchschnitt mit einer Teuerung von 2,9 Prozent gerechnet, für 2023 mit 2,4 Prozent und 1,8 Prozent 2024.

«Bei der Inflation ist die Schweiz noch nicht über den Berg», betonte SNB-Präsident Thomas Jordan in einem «SRF»-Interview. Die Prognosen seien mit erheblichen Risiken und Unsicherheiten belastet. «Wir haben eine ganze Serie von Zweitrundeneffekten, die die Inflation hartnäckiger hoch halten werden», so Jordan weiter.

Bei der Konjunkturentwicklung rechnet die SNB aktuell mit einem BIP-Wachstum von 2,0 Prozent im laufenden Jahr, aber nur mit einem Plus von 0,5 Prozent im 2023.

EZB: Harte Schale – weicher Kern?

(Bild: Keystone)

EZB-Präsidentin Christine Lagarde (Bild oben) hatte in der vergangenen Woche mit ihren Äusserungen zu weiteren Zinssenkungen an den Märkten das stärkste Echo. Die Zinsen in der Euro-Zone würden weiterhin «beständig und signifikant» steigen, betonte sie. Angesichts der Inflation, die sich «auf viel zu hohem Niveau» bewege, müsse alles unternommen werden, um sie wieder herunter ins Zielband von 2 Prozent zu bringen. Zuletzt lag die Inflation im Euro-Raum bei 10 Prozent. Damit dürften weitere monatliche Zinserhöhungen bis im März gesetzt sein, heisst es von Volkswirten.

Zusammen mit dem nun angekündigten Eintritt in das «Quantitative Tightening» mit dem Abschmelzen und Verkauf von Anleihen sorgte das für eine klare Verstimmung an den Aktienmärkten. Doch es gibt auch Analysten, die erwarten, dass die EZB ihre Position relativ schnell aufweichen wird, wenn es Anzeichen für eine Rezession gibt.

Ungleichgewicht am Arbeitsmarkt

(Bild: Fed)

Zuvor hatte auch Fed-Präsident Jerome Powell (Bild oben) seinen Willen und Bereitschaft zu weiteren Anhebungen betont. Zudem wiederholte er die Aussage, wonach die Zinsen länger höher bleiben müssten, um den Kampf gegen die Inflation zu gewinnen. Am Arbeitsmarkt gebe es immer noch ein Ungleichgewicht zwischen Angebot und Nachfrage. Die steigenden Lohne führen hie bereits zu Zweitrundeneffekten und halten die Kerninflation hoch.

Lagarde und Powell sorgten so dafür, dass sich die Hoffnung verflüchtigte, dass die Zentralbanken angesichts drohender Rezession die Zinsen weniger stark erhöhen werden.

Zinshöhepunkt im Sommer 2023?

Die Ökonomen rechnen nun damit, dass die Zinsen im Sommer 2023 ihren Höhepunkt erreichen könnten. Erste Senkungen werden zuerst in den USA und frühestens gegen Ende des Jahres oder Anfang 2024 erwartet. Das Zinsniveau könnte dort 5 bis 5,5 Prozent erreichen. Im Euroraum wird der Spitzenwert bei 3 bis 3,5 Prozent gesehen und die SNB könnte den Leitzinsen bis auf 1,5 oder sogar 2,0 Prozent anheben.